Introducción

Los procesos de internacionalización de las economías, propios de la globalización, han facilitado la generación de una conexión más allá de la interdependencia natural existente entre el sector real y el sector financiero, configurando el fenómeno de contagio financiero. Este fenómeno ocurre cuando se trasmiten o propagan perturbaciones entre mercados financieros de diferentes países, lo cual puede conducir a una desestabilización económica, debido a que las economías quedan a merced de choques externos (Villar y Vayá, 2005).

De manera formal, Algieri y Leccadito, (2017) definen el contagio financiero como el riesgo de que una crisis en un mercado financiero se transmita a otros y posteriormente, a toda la economía; donde el riesgo de crisis en un mercado está asociado directamente a choques extremos en el precio de un activo, es decir, aumentos y caídas anormales de la cotización que generan retornos ubicados en las colas lejanas de la distribución estadística de rentabilidad. Según Meneses y Macuacé (2012) esta transmisión o propagación de perturbaciones entre mercados de diferentes países es resultado directo de las crisis financieras, que representan periodos con alta volatilidad y dada la actual integración e interdependencia de las economías, en tanto se afecte una, se generan repercusiones directas sobre el resto.

En el escenario actual, donde la energía es un insumo crítico para los sistemas económicos modernos y su cotización está direccionada por la oferta y la demanda en los mercados internacionales (Zhang et al., 2023; Zhang, 2018) los hacedores de la política macroeconómica, analistas económicos e inversionistas han dirigido su atención en las correlaciones entre la cotización de la energía y el desempeño de los mercados financieros (Botina y Rodríguez, 2020).

Un primer grupo de estudios en esta área (Mork 1989; Hamilton 1996; Cunado et al., 2003) se encauzaron en explorar la relación macroeconómica entre el precio del petróleo y variables como la inflación, los índices de producción nacional y el crecimiento industrial a largo plazo. Los factores fundamentales anteriores fueron relevantes para comprender los cambios en los precios del petróleo antes de la crisis de 2008, pero no explicaron la dinámica inusualmente volátil de los precios años después.

Así, Wen et al., (2012); Algieri y Leccadito (2017); Zhang y Liu, (2018); Fang y Egan, (2018); Mahadeo et al. (2019); Ghorbel y Jeribi, (2021) y Naeem et al., (2022) desarrollaron nuevas investigaciones vinculando la noción de las decisiones financieras de inversión o fondeo efectuadas por las empresas de energía e inversionistas, centrando su interés en establecer el vínculo y los efectos de la volatilidad entre los choques del precio de la energía y los mercados financieros globales, a nivel de los mercados de renta variable y cambiario.

Bajo esa perspectiva, resulta claro que el contagio financiero energético constituye un área de alta relevancia en el análisis financiero, dado el impacto significativo en la economía global y los mercados de capitales, ya que puede afectar la disponibilidad y el precio de la energía, lo que, a su vez, incide sobre la inflación, los niveles de inversión y el crecimiento económico (Ma et al., 2023; Maneejuk y Yamaka, 2022).

Además, puede afectar negativamente la confianza de los inversores en los mercados emergentes y reducir los niveles de inversión extranjera (Harjoto y Rossi, 2023; Wu et al., 2021). Por ende, comprender holisticamente este fenómeno permite develar la dinámica de los mercados, para así, facilitar el desarrollo de actividades que incluyen desde la estructuración de carteras, el diseño de sistemas de gobierno corporativo y la toma de decisiones a nivel de política económica (Candelo y Oviedo, 2020).

En consecuencia, la investigación analizó las relaciones de dependencia entre los mercados globales de energía y la economía colombiana, examinando el posible efecto de contagio financiero entre la cotización internacional del petróleo y el mercado bursátil colombiano. Este documento se divide en seis secciones. La segunda sección contiene la revisión de la literatura. Las secciones tercera y cuarta contienen aspectos metodológicos, definiciones de variables y modelos econométricos. Finalmente, en quinto lugar, se presentan los resultados y en sexto las conclusiones del estudio.

Estado del arte

Con el propósito de sistematizar los trabajos que promovieron la realización de la presente investigación, se detallan a continuación las principales investigaciones a nivel global en la materia. Se incluyeron trabajos recientes que abordaron algún enfoque de estudio del contagio financiero energético, primando por aquellos con un componente econométrico amplio y con variables de estudio similares.

Precios del crudo: ¿contagio financiero?

Li et al. (2022) identificaron en China que los cambios en los precios del crudo tienen un fuerte impacto en los mercados bursátiles mundiales. Dado que este país es el mayor importador de petróleo crudo, el mercado internacional de materias primas y el mercado de valores tienen un fuerte riesgo de contagio. Los autores estudiaron el efecto de resonancia estocástica y aprendizaje automático entre el mercado del petróleo crudo y el mercado de valores. Los resultados indicaron que el mercado petrolero chino es cada vez más sensible a la fluctuación de los precios internacionales del petróleo, frente a lo cual, es importante que los reguladores prevengan riesgos financieros sistemáticos y que los inversores diversifiquen sus carteras.

Fang y Egan (2018) examinaron el contagio de los precios del petróleo al sector bursátil chino. Emplearon series de tiempo y calcularon puntos de corte que varían en el tiempo mediante una función de distribución generalizada de Pareto (GPD) para estimar los retornos excesivos. Luego, utilizaron un modelo logit multinomial (MNL) para examinar la probabilidad de co-excedencias del sector bursátil asociadas a incrementos excesivos del precio del petróleo.

Los resultados indicaron que, en comparación con factores domésticos comunes, el contagio entre el precio del petróleo y el sector bursátil chino es relativamente débil, pero no insignificante. Demostraron que, ante la volatilidad de los precios del petróleo durante los períodos turbulentos, la existencia de cualquier contagio debilita los beneficios de la diversificación de la cartera. Según estos hallazgos, los inversores del sector petrolero chino deberían adoptar estrategias financieras de cobertura para proteger su portafolio de choques extremos en los mercados energéticos.

Zhang y Liu (2018) abordaron el fenómeno de transmisión de volatilidad entre el mercado internacional del petróleo y los mercados de valores teniendo en cuenta asimetrías en el grado de desarrollo económico en siete países: Estados Unidos, Reino Unido, Francia, Alemania, China, Brasil e India. Econométricamente incorporaron tres modelos: tipo GARCH, de copula variable en el tiempo (TVC) y de vector autorregresivo (VAR) con gráficos dirigidos acíclicos (DAG). Los resultados sugieren que el patrón de evolución del contagio financiero es uniforme a nivel de los países desarrollados pero divergente en países en vía de desarrollo. Así mismo, demostraron que el contagio en el mercado global de petróleo se difunde unidireccionalmente desde los países desarrollados a los países en desarrollo.

Xu et al. (2019) analizaron los efectos indirectos de la volatilidad entre los mercados petroleros internacionales y los mercados financieros de Estados Unidos y China. Incorporaron datos combinados de alta frecuencia para los precios de futuros del WTI, el índice S&P 500 y el índice SSEC de 2007 a 2016. Determinaron que los efectos indirectos de la volatilidad entre el petróleo y los mercados bursátiles cambian con el tiempo. Por otro lado, encontraron que los eventos políticos y económicos durante la crisis financiera de 2008 crearon un efecto indirecto de volatilidad asimétrica en el comportamiento de los mercados financieros mundiales.

Wen et al. (2012) emplearon el análisis de cópulas que varían en el tiempo (Cópula gaussiana DCC y cópula DCC Student-t) para investigar si existió un efecto de contagio entre el mercado energético y los mercados bursátiles de Estados Unidos y China durante la crisis financiera del año 2008. En términos de las variables de estudio, usaron el precio spot del petróleo WTI, el índice S&P 500, el índice compuesto del mercado de valores de Shanghái y el índice del componente del mercado de valores de Shenzhen.

Wen et al. (2012) eligieron observaciones diarias desde el 30 de diciembre de 2005 al 30 de noviembre de 2010 y utilizaron la fecha 15 de septiembre de 2008 para dividir la muestra en dos subperíodos: precrisis y poscrisis. En ese orden, descubrieron una dependencia significativa y creciente entre la cotización del petróleo crudo y los mercados de valores, apoyando así la existencia de contagio financiero energético. No obstante, el efecto transmisión fue más débil para China que para los Estados Unidos.

Estimación del riesgo

Gupta (2016) desarrolló un modelo para estimar el riesgo sistemático del precio de los activos de las empresas de petróleo y gas incorporando tanto los choques del precio del petróleo como las fuerzas macroeconómicas. utilizó una medida del estrés del mercado: el Índice de dislocación del mercado (MDI) y realizó un análisis exhaustivo utilizando datos a nivel de empresa de 70 países, abarcando las últimas tres décadas.

Gupta (2016) descubrió que el estrés macroeconómico impacta negativamente el nivel de los retornos de las empresas. También, identificó que las empresas ubicadas en países con alta producción de petróleo son más sensibles a la incertidumbre global y los shocks de precios del petróleo, mientras que, empresas ubicadas en industrias no competitivas son menos sensibles a la volatilidad de los mercados energéticos globales.

Efectos del contagio

En el contexto Latinoamericano, Yousaf et al. (2021) examinaron los efectos indirectos de rentabilidad y volatilidad entre el petróleo crudo y los mercados bursátiles latinoamericanos de Brasil, Chile, México y Perú. Usaron la autorregresión vectorial (VAR) con un rezago para estimar los efectos indirectos de retorno en conjunto con un modelo DCC-GARCH para estimar las varianzas, covarianzas y volatilidad de las variables en el tiempo.

Yousaf et al. (2021) corroboraron la existencia de un vínculo financiero entre los precios del petróleo crudo y el comportamiento de los mercados de renta variable emergentes en función de las diferentes crisis, pero con comportamientos no homogéneos a nivel de países. Desde otra perspectiva, Candelo y Oviedo (2020) evaluaron los efectos del contagio y la volatilidad generados por los precios del petróleo, el gas y el carbón sobre la actividad industrial de las economías de Chile, Brasil, Colombia y México.

Yousaf et al. (2021) emplearon un vector autorregresivo generalizado, donde la descomposición de la varianza no cambia según el orden de las variables, cuantificando así los efectos de contagio de la volatilidad total y direccional, gracias a una ventana de observación de 19 años. Identificaron que las industrias se contagian directamente de los mercados de materias primas, por efecto de las fluctuaciones de los precios del petróleo y carbón y, además, actúan como transmisoras de la volatilidad que generan las oscilaciones de los precios del gas.

Relación y correlación del contagio ¿Interdependencia?

Mahadeo et al. (2019) estudiaron el contagio financiero energético en Trinidad y Tobago, país caribeño de economía petrolera; al considerarlo una variable fundamental en el análisis de la estabilidad financiera dado que su dinámica empresarial gira entorno a la evolución de los precios de las materias primas energéticas. Aplicaron un test de contagio basados en el mercado energético mediante la correlación, distorsión y co-volatilidad durante los períodos de estabilidad y turbulencia en el mercado internacional de crudo, desde 1994 hasta 2017.

Mahadeo et al. (2019) encontraron una correlación inversa entre el precio internacional del petróleo y los retornos continuos del tipo de cambio real. Hallaron una relación débil entre la cotización internacional del petróleo y los retornos accionarios en el mercado bursátil local. Por último, demostraron la existencia de varios canales de contagio energético, lo que indica que la economía es sensible a eventos de inestabilidad económica y financiera global.

En el escenario local colombiano, Meneses y Macuacé (2012) estudiaron la interdependencia entre los mercados financieros internacionales y examinaron el efecto del contagio financiero entre dos series de rendimientos de índices bursátiles: el Dow Jones (DJI) y el Índice General de la Bolsa de Valores de Colombia (IGBC). Desarrollaron un ejercicio econométrico utilizando un modelo lineal estimado por MCO.

El estudio de Meneses y Macuacé (2012) mostró que el IGBC es muy sensible a los cambios en el índice DJI. De igual forma, encontraron que las series de tiempo están altamente correlacionadas en el largo plazo, reflejando la intensidad de la influencia internacional en el desempeño del mercado accionario colombiano, que imprime mayor volatilidad al desempeño del mercado interno, y concluyeron que mientras que las economías estén interconectadas, siempre existirá el riesgo de contagio financiero.

Bajo un enfoque análogo al anterior, Pérez et al. (2012) estudiaron las relaciones de dependencia entre activos internacionales, indagando sobre el efecto de contagio financiero en un portafolio hipotético de los índices: Deustcher Aktien Index (DAX), Dow Jones Industrial Average (DJIA) y el Índice General de la Bolsa de Valores de Colombia (IGBC). Estimaron modelos de copula para evaluar la dependencia entre variables aleatorias y aplicaron una medida de valor en riesgo (VAR) para evaluar la validez empírica de los modelos estimados de acuerdo con ciertos niveles de confianza predeterminados.

Pérez et al. (2012) confirmaron una marcada diferencia en la dependencia entre los periodos seleccionados, siendo esta particularmente alta en los periodos de crisis respecto al periodo de bonanza económica y al periodo completo. Estas relaciones de dependencia potencialmente podrían conducir a la relocalización de portafolios entre mercados afectando el flujo de capitales internacionales.

Evidencias claras

Las anteriores investigaciones, aportan evidencia a nivel internacional del estudio del contagio financiero energético principalmente a nivel de economías desarrolladas. Se identificaron cuatro aspectos clave:

- Primero, se corroboró la existencia de contagio financiero energético a nivel de países desarrollados.

- Segundo, el patrón de evolución del contagio financiero es uniforme a nivel de los países desarrollados pero divergente en países en vía de desarrollo; además, el contagio se difunde unidireccionalmente desde los países desarrollados a los países en desarrollo.

- Tercero, los eventos políticos y económicos generan efectos indirectos de volatilidad asimétrica y cuarto, la volatilidad de los precios del petróleo durante los períodos turbulentos y la existencia de cualquier señal de contagio debilitan los beneficios de la diversificación de cartera.

Por otra parte, se resalta la aplicación rigurosa de diferentes y novedosas herramientas econométricas para corroborar y estimar la magnitud del fenómeno económico-financiero, así como también para identificar sus canales de transmisión, entre ellas: los modelos Logit multinomial, VAR, GARCH y de Cópula variable. Estos resultados van en línea con nuestro interés asociado a medir la existencia de contagio a nivel de economías emergentes dependientes de materias primas energéticas como la colombiana donde la literatura aún es incipiente. Nuestro principal aporte a este campo de estudio es la incorporación de un nuevo método para detectar los periodos de calma y crisis basado en el componente de largo plazo de la serie de tiempo.

Metodología

Los datos del estudio se obtuvieron de la plataforma Refinitiv. Las series de tiempo analizadas tuvieron una periodicidad mensual, entre enero del 2000 y diciembre del 2019. Las variables clave de la investigación fueron los precios internacionales del petróleo, aproximados con el índice Brent, el índice general de la bolsa de valores de Colombia (IGBC) y la tasa de cambio de dólares por pesos colombianos, aproximada con la tasa representativa del mercado (TRM).

Adicionalmente, se utilizó la tasa de vencimiento más corta de la curva de rendimiento sombra estimada en los Estados Unidos (SSR, Shadow Short Rates por sus siglas en inglés) y las tasas promedio de captación del sistema bancario colombiano (CDTs). Estas variables representan a la tasa de interés mundial y colombiana, respectivamente. Como se menciona en la estrategia empírica, estas tasas se utilizan como controles para filtrar los retornos domésticos e internacionales y obtener los denominados pseudo retornos, los cuales se explican más adelante.

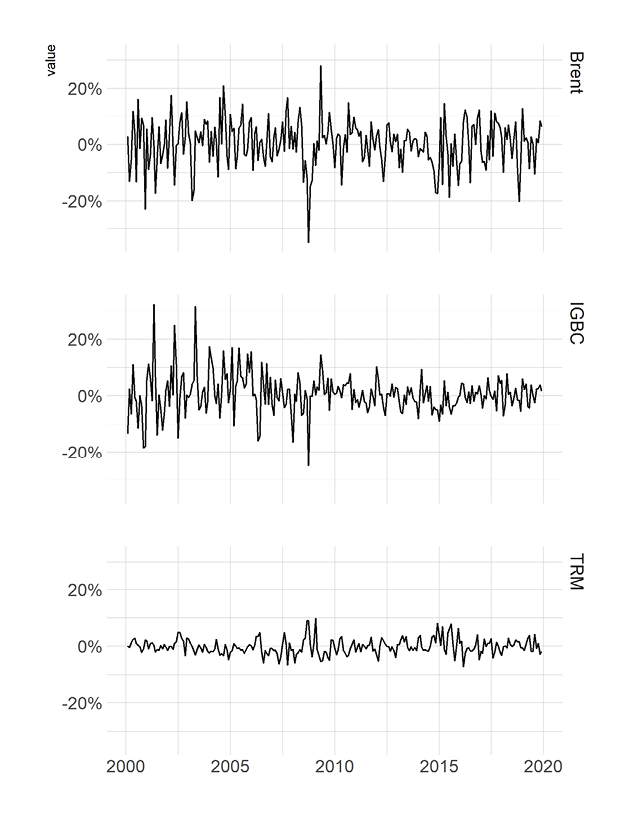

En la ilustración 1 se presenta la evolución temporal de los retornos de interés. Como es de esperarse, estos fluctúan alrededor de 0. Además, la gráfica sugiere que los tres retornos son estacionarios y tienen volatilidad persistente, es decir, periodos de alta (baja) volatilidad, tienden a ser seguidos por periodos de alta (baja) volatilidad. Por otro lado, de la gráfica resaltan los valores atípicamente bajos para el Brent y el IGBC, y altos para la TRM, alrededor del año 2008 debido a la gran crisis financiera.

Ilustración 1. Evolución temporal de los retornos del Brent, IGBC y la TRM

Fuente: elaboración propia.

Estrategia empírica

En esta sección, siguiendo a Mahadeo, Heinlein y Legrenzi (2019), se fijan los lineamientos para llevar a cabo el contraste de contagio. Los contrastes utilizados giran en torno a la definición de contagio, esto es, la mayor interdependencia de los mercados financieros cuando hay crisis. De esta manera, se parte de alguna medida de la interdependencia entre mercados y por medio de los contrastes se evalúa si la magnitud de estas aumenta de manera significativa cuando se pasa de momentos de calma a crisis.

En las dos subsecciones siguientes se describen las estadísticas para los contrastes de contagio y se mencionan los métodos utilizados para identificar los momentos de calma y crisis. Adicionalmente, se debe tener en cuenta que cada contraste se aplicó sobre dos tipos de muestra: la muestra completa y la muestra censurada. La muestra censurada excluye los meses que abarcan la gran crisis financiera del año 2008. Siguiendo a la reserva federal, este periodo empieza en diciembre del 2007 y termina en junio del 2009.

Contrastes de contagio financiero

Test de correlación lineal ajustado

Forbes y Rigobon (2002) proponen una prueba de correlación robusta a problemas de heterocedasticidad, los cuales pueden provocar que la magnitud de la correlación aumente de manera espuria cuando se produce una crisis. El estadístico de la prueba toma la siguiente forma:

Bajo la hipótesis nula de que no existe contagio, asintóticamente, este estadístico tiene una distribución chi-cuadrado con un grado de libertad.  es un coeficiente de correlación ajustado para tener en cuenta el aumento en la volatilidad cuando hay crisis:

es un coeficiente de correlación ajustado para tener en cuenta el aumento en la volatilidad cuando hay crisis:

Donde  son las varianzas de los retornos del índice internacional de petróleo (Brent), en momentos de calma (x) y (y) crisis . Además,

son las varianzas de los retornos del índice internacional de petróleo (Brent), en momentos de calma (x) y (y) crisis . Además,  son las correlaciones de Pearson entre el retorno doméstico de interés y el retorno internacional del precio del petróleo, en momento de clama y crisis.

son las correlaciones de Pearson entre el retorno doméstico de interés y el retorno internacional del precio del petróleo, en momento de clama y crisis.

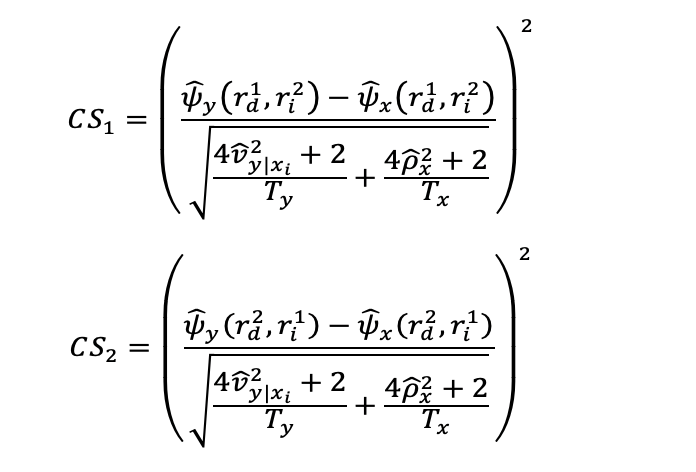

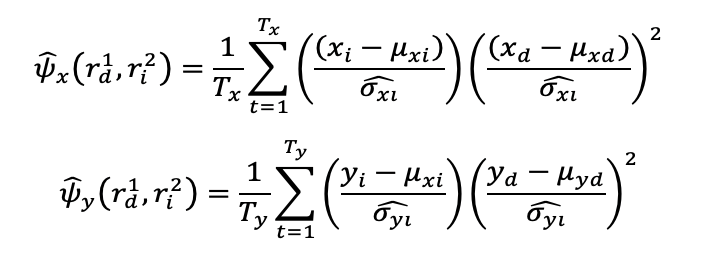

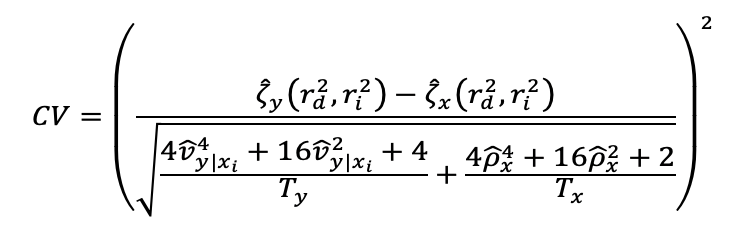

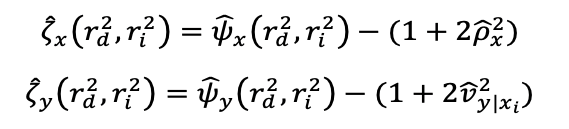

Test de co-asimetría

De acuerdo con Fry et al. (2010) se proponen dos pruebas basadas en momentos de un mayor orden. Los estadísticos de la prueba toman la siguiente forma:

son la media y la desviación estándar del retorno doméstico, respectivamente, mientras que,

son la media y la desviación estándar del retorno doméstico, respectivamente, mientras que,  son la media y desviación del retorno internacional. Por otra parte,

son la media y desviación del retorno internacional. Por otra parte,  son el tamaño muestral de las muestras en momentos de calma y crisis, respectivamente. Además,

son el tamaño muestral de las muestras en momentos de calma y crisis, respectivamente. Además,  toman la siguiente forma:

toman la siguiente forma:

donde  y

y  son los retornos en momentos de calma y de crisis, respectivamente, mientras que y corresponden a sus respectivas desviaciones estándar.

son los retornos en momentos de calma y de crisis, respectivamente, mientras que y corresponden a sus respectivas desviaciones estándar.  se definen de manera similar. CS1 contrasta si la media del retorno internacional afecta la volatilidad del retorno doméstico, y CS2 contrasta si la volatilidad en el mercado internacional afecta a la media del retorno doméstico. Estos estadísticos también se distribuyen como una chi-cuadrado con un grado de libertad.

se definen de manera similar. CS1 contrasta si la media del retorno internacional afecta la volatilidad del retorno doméstico, y CS2 contrasta si la volatilidad en el mercado internacional afecta a la media del retorno doméstico. Estos estadísticos también se distribuyen como una chi-cuadrado con un grado de libertad.

Test de co-volatilidad

Fry-McKibbin et al. (2014) y Fry-McKibbin y Hsiao (2018) introdujeron una prueba de dependencia en las volatilidades. El estadístico de la prueba toma la siguiente forma:

son iguales a:

son iguales a:

bajo la hipótesis nula, este estadístico también se distribuye como una chi-cuadrado con un grado de libertad.

Identificación de los momentos de calma y de crisis

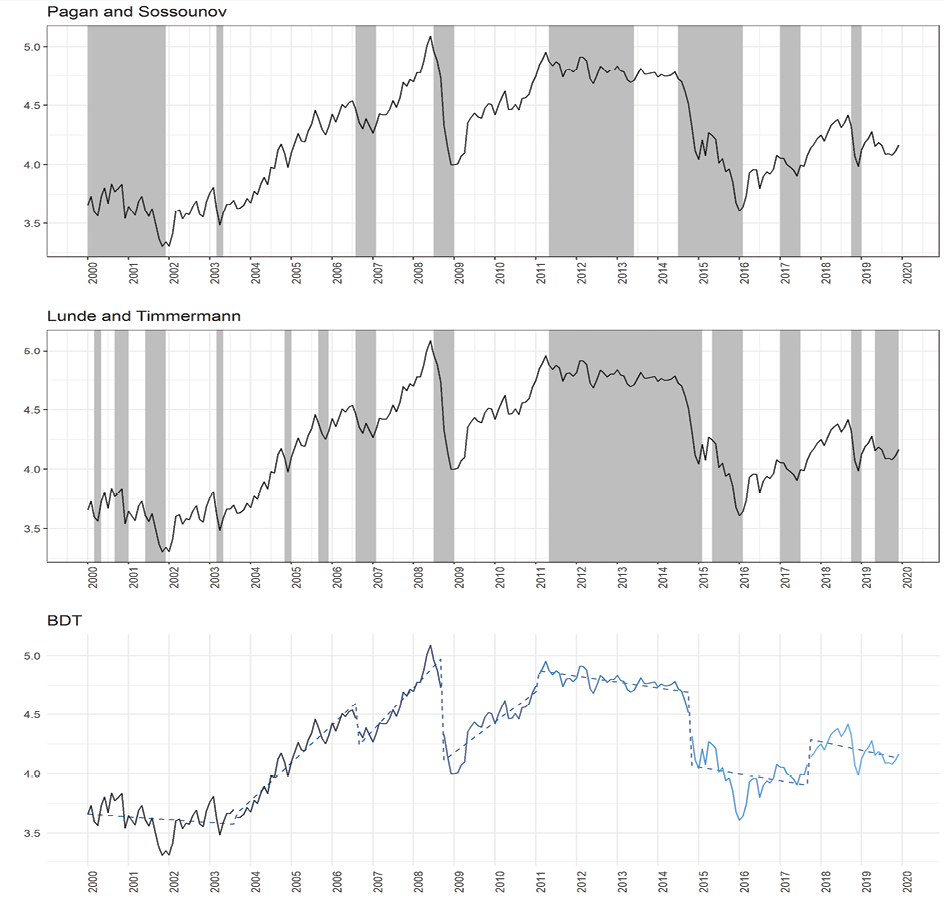

Se siguieron tres métodos para identificar los momentos de calma y crisis (ver figura 2). El primero sigue el enfoque de Pagan y Sossounov (2003). En este procedimiento ocurre un pico (valle) siempre que el precio del petróleo en un momento t está por encima (debajo) del mismo en otros meses dentro del intervalo  . Siguiendo a Pagan y Sossounov (2003), el ancho de la ventana se fija en 8 meses.

. Siguiendo a Pagan y Sossounov (2003), el ancho de la ventana se fija en 8 meses.

El segundo método se basa en Lunde y Timmermann (2004). En este procedimiento, un cambio de calma a crisis o viceversa está determinado por dos escalares, los cuales representan umbrales: k1, k2 . Al igual que Lunde y Timmermann (2004), se fija k1 en 0.2 y k2 en 0.15. Es decir, desde el último valle, se necesita un aumento mínimo de 20 % en el índice de precios del petróleo para pasar de un régimen bajista a un régimen alcista; y, desde el último pico, se necesita como mínimo una disminución del 15 % pasa pasar de un régimen alcista a uno bajista.

El tercer método identifica los puntos de quiebre en las tendencias de la serie de precios. Dado esto, el mercado estará en calma cuando la pendiente de la tendencia sea positiva y estará en crisis en caso contrario. El parámetro clave de esta prueba corresponde al porcentaje mínimo de datos entre un par de quiebres de la tendencia. Este parámetro se fija en 10%.

Estos métodos producen tres variables binarias, las cuales tomarán el valor de 1 en un momento de crisis y 0 en un momento de calma. Con base en estas variables, se calculan cada una de las estadísticas antes descritas y se somete a contraste la hipótesis de contagio. Como ejercicio de robustez, se analizó la solidez de los resultados al variar cada uno de los parámetros de cada método.

Pseudo retornos

El contagio financiero se define como la mayor interdependencia entre mercados financieros en momentos de crisis debido al surgimiento de mecanismos de trasmisión diferentes a los tradicionales. Estos mecanismos tradicionales son los que explican la interrelación que normalmente se da entre mercados financieros por diferentes razones (comercio entre países, inversión extranjera directa, etc.). Para descontar estos factores tradicionales, se ajustan los retornos de los activos de interés. Este ajuste se realizó mediante una regresión de los retornos en sus rezagos y las tasas de interés. Se supone que el retorno del Brent sigue un proceso ARDL:

donde OPt representa el precio del petróleo y SSRt la tasa de interés internacional. De cada una de estas variables se incluyó un rezago, pues con esto bastó para que el termino  estuviera no autocorrelacionado. Este término de error

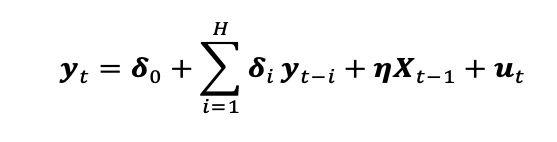

estuviera no autocorrelacionado. Este término de error  se define como el pseudo retorno del Brent. Por otro lado, los retornos del IGBC y la TRM se modelaron mediante un modelo VAR con variables exógenas:

se define como el pseudo retorno del Brent. Por otro lado, los retornos del IGBC y la TRM se modelaron mediante un modelo VAR con variables exógenas:

donde yt es un vector que contiene los retornos del IGBC y la TRM, y xt es un vector que contiene las variables exógenas: la tasa de interés internacional (SSRt), la tasa de interés domestica (CDTst) y el retorno del índice Brent. El numero de rezagos a incluir (H) se ajusta para que los pseudo retornos (ut) estén no autocorrelacionados.

Resultados

En la tabla 1 se presentan las descriptivas de los retornos de interés, por tiempo de muestra (Full/Censored) y condiciones del mercado internacional (calma/crisis) de acuerdo con los métodos PS, LT y BDT. Esta tabla evidencia que, un cambio de calma a crisis provoca que el retorno medio del Brent pase de ser positivo a negativo y se vuelva más volátil (utilizando como medida la volatilidad o el rango de la variable).

Esto es independiente del método que se utilice para identificar los momentos de crisis y del uso de la muestra completa o censurada. Por otra parte, la evidencia sugiere una relación positiva entre la ocurrencia de una crisis y el promedio de la tasa de cambio. Esto se debe a que, una caída en el precio del petróleo reduce la entrada de dólares al país, lo que disminuye su oferta y por tanto aumenta el precio de los dólares en términos de pesos. (Ver tabla 1)

Tabla 1: Estadísticas descriptivas de los rendimientos por tipo de muestra y condiciones del mercado internacional del petróleo (calma/crisis) según PS, LT y BDT

|

|

|

Brent

|

|

|

|

|

TRM

|

|

|

|

|

IGBC

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Obs.

|

Media

|

SD

|

Min

|

Max

|

Obs.

|

Media

|

SD

|

Min

|

Max

|

Obs.

|

Media

|

SD

|

Min

|

Max

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PS

|

Full

|

Crisis

|

89

|

-4.6%

|

8.0%

|

-35.1%

|

14.6%

|

89

|

0.8%

|

3.1%

|

-5.9%

|

9.8%

|

89

|

-1.1%

|

7.0%

|

-25.0%

|

32.1%

|

|

|

Calma

|

150

|

3.1%

|

7.3%

|

-14.5%

|

27.9%

|

150

|

-0.8%

|

2.3%

|

-7.3%

|

4.9%

|

150

|

1.7%

|

6.9%

|

-18.5%

|

31.4%

|

|

Censored

|

Crisis

|

79

|

-3.9%

|

7.4%

|

-22.9%

|

14.6%

|

79

|

0.6%

|

2.7%

|

-5.9%

|

8.0%

|

79

|

-1.0%

|

6.9%

|

-18.0%

|

32.1%

|

|

|

Calma

|

141

|

2.8%

|

7.1%

|

-14.5%

|

21.0%

|

141

|

-0.6%

|

2.3%

|

-7.3%

|

4.9%

|

141

|

1.8%

|

6.7%

|

-18.5%

|

31.4%

|

|

LT

|

Full

|

Crisis

|

98

|

-4.1%

|

8.2%

|

-35.1%

|

14.6%

|

98

|

0.8%

|

2.9%

|

-5.3%

|

9.8%

|

98

|

-0.7%

|

6.4%

|

-25.0%

|

32.1%

|

|

|

Calma

|

141

|

3.2%

|

7.2%

|

-14.5%

|

27.9%

|

141

|

-0.8%

|

2.4%

|

-7.3%

|

4.9%

|

141

|

1.6%

|

7.3%

|

-18.5%

|

31.4%

|

|

Censored

|

Crisis

|

88

|

-3.4%

|

7.6%

|

-22.9%

|

14.6%

|

88

|

0.6%

|

2.6%

|

-5.3%

|

8.0%

|

88

|

-0.6%

|

6.2%

|

-18.0%

|

32.1%

|

|

|

Calma

|

132

|

2.9%

|

7.0%

|

-14.5%

|

21.0%

|

132

|

-0.7%

|

2.4%

|

-7.3%

|

4.9%

|

132

|

1.7%

|

7.2%

|

-18.5%

|

31.4%

|

|

BDT

|

Full

|

Crisis

|

147

|

-0.3%

|

8.1%

|

-22.9%

|

17.5%

|

147

|

0.3%

|

2.5%

|

-7.3%

|

8.0%

|

147

|

-0.2%

|

6.3%

|

-18.5%

|

32.1%

|

|

|

Calma

|

92

|

1.1%

|

8.9%

|

-35.1%

|

27.9%

|

92

|

-0.9%

|

3.0%

|

-6.7%

|

9.8%

|

92

|

2.1%

|

8.0%

|

-25.0%

|

31.4%

|

|

Censored

|

Crisis

|

147

|

-0.3%

|

8.1%

|

-22.9%

|

17.5%

|

147

|

0.3%

|

2.5%

|

-7.3%

|

8.0%

|

147

|

-0.2%

|

6.3%

|

-18.5%

|

32.1%

|

|

|

|

Calma

|

73

|

1.9%

|

7.4%

|

-16.4%

|

21.0%

|

73

|

-1.1%

|

2.3%

|

-6.7%

|

4.8%

|

73

|

2.9%

|

7.6%

|

-15.9%

|

31.4%

|

Fuente: elaboración propia

En la tabla 1 también se encontró una relación positiva entre la volatilidad y la ocurrencia de una crisis. Además, al igual que el retorno del Brent, el retorno del IGBC responde de manera negativa a la ocurrencia de una crisis, pues pasa de ser positivo a ser negativo. Esto se debe, al menos parcialmente, a que la principal empresa colombiana de extracción, producción y comercialización de petróleo, ECOPETROL S.A., tiene una participación importante en el índice bursátil. Sin embargo, la relación entre la ocurrencia de una crisis y la volatilidad no es clara, pues esta es negativa o positiva según el método que se utilice para identificar los momentos de crisis.

En la tabla 2 se presentan las correlaciones de la TRM y el IGBC con el retorno del Brent. En este caso, la magnitud de las correlaciones tiende a aumentar con la ocurrencia de una crisis, lo cual apoya la hipótesis de contagio. Esto es independiente del método utilizado para identificar los momentos de crisis, y la medida de correlación. En la siguiente tabla se contrastó si este aumento es significativo o no, mediante los contrastes formales antes descritos.

Tabla 2. Coeficientes de correlación durante periodos de calma y crisis de la TRM y el IGBC con el retorno del Brent

|

|

|

|

TRM

|

|

|

|

IGBC

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Pearson

|

Spearman

|

Kendall

|

|

Pearson

|

Spearman

|

Kendall

|

|

|

|

|

|

|

|

|

|

|

|

PS

|

Full

|

Crisis

|

-39.9%

|

-36.3%

|

-24.9%

|

|

35.0%

|

30.6%

|

20.2%

|

|

|

Calma

|

-14.2%

|

-6.7%

|

-4.5%

|

|

5.4%

|

5.9%

|

3.9%

|

|

Censored

|

Crisis

|

-33.8%

|

-33.9%

|

-23.4%

|

|

23.1%

|

28.3%

|

18.3%

|

|

|

Calma

|

-10.0%

|

-4.4%

|

-2.9%

|

|

-0.1%

|

2.6%

|

1.6%

|

|

LT

|

Full

|

Crisis

|

-44.7%

|

-42.7%

|

-30.1%

|

|

39.6%

|

36.7%

|

25.1%

|

|

|

Calma

|

-8.0%

|

-0.5%

|

0.0%

|

|

5.0%

|

3.5%

|

2.2%

|

|

Censored

|

Crisis

|

-40.7%

|

-42.2%

|

-29.6%

|

|

28.4%

|

35.0%

|

23.8%

|

|

|

Calma

|

-3.1%

|

2.3%

|

1.9%

|

|

-0.7%

|

-0.2%

|

-0.4%

|

|

BDT

|

Full

|

Crisis

|

-29.0%

|

-26.3%

|

-18.1%

|

|

16.8%

|

27.8%

|

18.8%

|

|

|

Calma

|

-39.9%

|

-19.3%

|

-13.6%

|

|

30.0%

|

15.9%

|

10.4%

|

|

Censored

|

Crisis

|

-29.0%

|

-26.3%

|

-18.1%

|

|

16.8%

|

27.8%

|

18.8%

|

|

|

|

Calma

|

-14.3%

|

-4.6%

|

-3.5%

|

|

7.2%

|

3.3%

|

1.0%

|

Fuente: elaboración propia

En la tabla 3 se presentan los contrastes de contagio, para diferentes valores de los parámetros de cada prueba. Tanto para la TRM como el IGBC, el primer panel muestra que, con la muestra no censurada y los métodos P&S-L&T existe evidencia de contagio con los estadísticos CR-CS1-CS2. Cuando se utiliza el método BDT, solo el estadístico CV en el caso de la TRM y CS2-CV en el caso del IGBC aportan evidencia en favor de la hipótesis de contagio. Cuando se utiliza la muestra censurada los resultados son idénticos para los estadísticos CR-CS1-CS2 y las pruebas P&S-L&T. En cuanto al método BDT y el estadístico CV, los resultados no son consistentes.

En los siguientes tres paneles se muestran los mismos contrastes para diferentes valores de los parámetros de las pruebas P&S, L&T y Trend. Aunque algunos resultados varían con estos parámetros, la evidencia en favor de contagio se mantiene cuando se utilizan las pruebas P&S y L&T en conjunto con los estadísticos CS1 y CS2. Esto sugiere que, la media del retorno internacional afecta con mayor fuerza la volatilidad del retorno doméstico en momentos de crisis, y la volatilidad en el mercado internacional tiene un mayor efecto sobre la media del retorno doméstico en momentos de crisis. Esto aplica tanto para la TRM como el IGBC.

Tabla 3. Estadísticas de prueba para las pruebas de contagio de energía de correlación lineal ajustada (CR), co-asimetría (CS_1 y CS_2) y co-volatilidad (CV)

|

Muestra

|

|

Identification method

|

|

TRM

|

|

|

|

|

IGBC

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CR

|

CS1

|

CS2

|

CV

|

|

CR

|

CS1

|

CS2

|

CV

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Full

|

|

P&S

|

t window= 8, t censor=6

|

7.14***

|

39.32***

|

29.06***

|

0.35

|

|

4.12**

|

25.28***

|

25.14***

|

1.58

|

|

Full

|

|

L&T

|

tr bull=20, tr bear=15

|

9.22***

|

50.53***

|

24.37***

|

0.11

|

|

7.81***

|

25.3***

|

21.01***

|

1.29

|

|

Full

|

|

Trend

|

h= 10%

|

|

0.16

|

3.07

|

0.3

|

74.55***

|

|

0.19

|

0.11

|

6.36**

|

17.72***

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

GFC- censored

|

P&S

|

t window=8, t censor=6

|

4.81**

|

17.65***

|

6.37***

|

8.85***

|

|

4.58**

|

20.09***

|

9.54***

|

1.4

|

|

GFC- censored

|

L&T

|

tr bull=20, tr bear=15

|

6.59**

|

22.92***

|

3.78**

|

10.17***

|

|

9.42***

|

19.3***

|

7.45***

|

0.92

|

|

GFC- censored

|

Trend

|

h= 10%

|

|

0.9

|

16.48***

|

2.69

|

0.14

|

|

0.86

|

2.52

|

14.83***

|

1.21

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Full

|

|

P&S

|

t window= 4, t censor=2

|

3.33*

|

92.18***

|

78.29***

|

3.06*

|

|

3.66*

|

26.9***

|

21.6***

|

5.14**

|

|

Full

|

|

L&T

|

tr bull=10, tr bear=5

|

0.01

|

165.51***

|

109.66***

|

20.45***

|

|

2.97*

|

79.74***

|

49.23***

|

30.69***

|

|

Full

|

|

Trend

|

h= 20%

|

|

5.28**

|

0.46

|

0.07

|

6.18**

|

|

8.8***

|

5.46**

|

0.25

|

27.71***

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

GFC- censored

|

P&S

|

t window= 4, t censor=2

|

1.3

|

48.03***

|

36.04***

|

38.41***

|

|

4.82**

|

17.79***

|

6.61***

|

10.85***

|

|

GFC- censored

|

L&T

|

tr bull=10, tr bear=5

|

0.07

|

124.14***

|

47.51***

|

66.67***

|

|

4.28***

|

72.91***

|

17.05***

|

43.56***

|

|

GFC- censored

|

Trend

|

h= 20%

|

|

3.07*

|

0.86

|

0.01

|

10.02***

|

|

7.08***

|

1.57

|

0.77

|

5.49**

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Full

|

|

P&S

|

t window= 6, t censor=4

|

1.57

|

29.56***

|

36.62***

|

0.09

|

|

3.85**

|

32.97***

|

19.2***

|

1.34

|

|

Full

|

|

L&T

|

tr bull=15, tr bear=10

|

3.54*

|

116.83***

|

123.03***

|

26.59***

|

|

5.25**

|

55.89***

|

38.14***

|

13.04***

|

|

Full

|

|

Trend

|

h= 30%

|

|

6.96***

|

1.08

|

0

|

358.35***

|

|

2.58

|

1.1

|

1.89

|

0.12

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

GFC- censored

|

P&S

|

t window= 6, t censor=4

|

0.74

|

11.43***

|

11.87***

|

4.48**

|

|

5.5**

|

23.9***

|

5.78**

|

1.61

|

|

GFC- censored

|

L&T

|

tr bull=15, tr bear=10

|

1.94

|

67.4***

|

65.01***

|

99.35***

|

|

7.15***

|

48.03***

|

14.14***

|

18.34***

|

|

GFC- censored

|

Trend

|

h= 30%

|

|

10.63***

|

0.81

|

1.9

|

106.49***

|

|

6.21**

|

2.73*

|

2.97*

|

4.55**

|

Fuente: elaboración propia

Conclusiones

La investigación encontró evidencia del contagio entre el mercado del petróleo y los mercados de acciones y de divisas en Colombia, un país cuyo primer producto de exportación es precisamente el petróleo. En tal sentido, se validó la existencia de contagio entre mercados financieros y de commodities a nivel de economías en vía de desarrollo, complementando la línea de las investigaciones de Mahadeo et al. (2019), de Xu et al. (2019), y de otros más (Zhang y Liu, 2018; Fang y Egan, 2018).

A nivel econométrico, se incorporaron pruebas de contagio utilizando diferentes métodos de determinación de los períodos de calma y crisis. En efecto, los métodos de Pagan y Sossounov (2003) y de Lunde y Timmermann (2004), arrojaron resultados más consistentes del contagio entre el mercado mundial del petróleo Brent y los mercados de acciones y de divisas en Colombia en todos los tests (regresión lineal ajustada, co-asimetría, co-volatilidad). Entretanto, el método de los puntos de quiebre de las tendencias de precios se propuso como novedad, ya que permite contar con un mayor número de períodos distintivos en las series de precios; este método arrojó resultados significativos exclusivamente con el test de co-volatilidad; de ahí que, se recomienda su utilización conjunta para el análisis estadístico de contagio.

El contagio financiero energético tiene un impacto significativo en la economía global y en especial, a nivel de los mercados financieros, ya que afecta la disponibilidad y el precio de la energía, desencadenando efectos adversos sobre la inflación, los niveles inversión internacional, el crecimiento económico y la confianza inversionista. Por consiguiente, a nivel de los mercados emergentes, es pertinente diseñar e incorporar medidas para mitigar los riesgos y mejorar la resiliencia frente a crisis energéticas. Esto incluye la diversificación de las fuentes de energía, la mejora de la infraestructura energética, la restructuración y relocalización de carteras y la implementación de políticas y regulaciones adecuadas para garantizar la seguridad energética y la estabilidad financiera, entre otras.

Este estudio se centró exclusivamente en la economía colombiana. Para futuras investigaciones, se recomienda consolidar la investigación a nivel de mercados latinoamericanos en economías que dependen principalmente de mercados de materias primas energéticas. Además, se propone evaluar la consistencia de los resultados ante nuevos eventos globales como la pandemia del coronavirus y la guerra entre Rusia-Ucrania que han afectado recientemente los precios de la energía.

Declaración de autores

Meneses Cerón: Visualización, investigación, conceptualización, revisión y edición, Supervisión. Orozco Álvarez: Metodología, redacción, revisión y edición, supervisión. Ortiz Toledo: Preparación de borrador original, software, validación, redacción. Manchola Vivas: Preparación de borrador original, software, validación.

Financiación

Este artículo es producto de investigación derivado del proyecto de investigación con título homónimo.

Declaración de conflicto de intereses

La presente investigación no representa ningún conflicto de interés con ellos, la revista, la entidad editora y las entidades financiadoras.

Referencias

Algieri, B., y Leccadito, A. (2017). Assessing contagion risk from energy and non-energy commodity markets. Energy Economics, 62, 312-322. https://doi.org/10.1016/j.eneco.2017.01.006

Botina Lasso, S. M., y Rodríguez Muñoz, A. C. (2020). Análisis de la relación entre el mercado de energía y el desempeño del mercado de valores en Colombia durante el periodo 2015-2019 [Thesis, Uniautónoma del Cauca. Facultad de Ciencias Administrativas, Contables y Económicas. Programa de Contaduría Pública]. https://onx.la/256b6

Candelo-Viáfara, J. M., y Oviedo-Gómez, A. (2020). Efecto derrame del mercado internacional en las economías latinoamericanas: Los casos de Chile, Brasil, Colombia y México. Apuntes del Cenes, 39(70), 107-138. https://doi.org/10.19053/01203053.v39.n70.2020.10876

Cunado, J., y Perez De Gracia, F. (2003). Do Oil Price Shocks Matter? Evidence for Some European Countries. Energy Economics, 25, 137-154. https://doi.org/10.1016/S0140-9883(02)00099-3

Fang, S., y Egan, P. (2018). Measuring contagion effects between crude oil and Chinese stock market sectors. The Quarterly Review of Economics and Finance, 68, 31-38. https://doi.org/10.1016/j.qref.2017.11.010

Forbes, K. J., y Rigobon, R. (2002). No Contagion, Only Interdependence: Measuring Stock Market Comovements. The Journal of Finance, 57(5), 2223-2261. https://doi.org/10.1111/0022-1082.00494

Fry, R., Martin, V. L., y Tang, C. (2010). A New Class of Tests of Contagion With Applications. Journal of Business & Economic Statistics, 28(3), 423-437. https://doi.org/10.1198/jbes.2010.06060

Fry-McKibbin, R., y Hsiao, C. Y.-L. (2018). Extremal dependence tests for contagion. Econometric Reviews, 37(6), 626-649. https://doi.org/10.1080/07474938.2015.1122270

Fry-McKibbin, R., Hsiao, C. Y.-L., y Tang, C. (2014). Contagion and Global Financial Crises: Lessons from Nine Crisis Episodes. Open Economies Review, 25(3), 521-570. https://doi.org/10.1007/s11079-013-9289-1

Gupta, K. (2016). Oil price shocks, competition, and oil & gas stock returns—Global evidence. Energy Economics, 57, 140-153. https://doi.org/10.1016/j.eneco.2016.04.019

Hamilton, J. D. (1996). This is what happened to the oil price-macroeconomy relationship. Journal of Monetary Economics, 38(2), 215-220. https://doi.org/10.1016/S0304-3932(96)01282-2

Lunde, A., y Timmermann, A. (2004). Duration Dependence in Stock Prices: An Analysis of Bull and Bear Markets. Journal of Business & Economic Statistics, 22(3), 253-273. https://doi.org/10.1198/073500104000000136

Mahadeo, S. M. R., Heinlein, R., y Legrenzi, G. D. (2019). Energy contagion analysis: A new perspective with application to a small petroleum economy. Energy Economics, 80, 890-903. https://doi.org/10.1016/j.eneco.2019.02.007

Meneses, L., y Macuacé, R. (2012). Contagio financiero entre economías: Análisis exploratorio desde la econometría. Caso Colombia-Estados Unidos. Finanzas y Política Económica, 4(2), 51-62. https://doi.org/10.14718/revfinanzpolitecon.v4.n2.2012.461

Mork, K. A. (1989). Oil and the Macroeconomy When Prices Go Up and Down: An Extension of Hamilton’s Results. Journal of Political Economy, 97(3), 740-744. https://www.jstor.org/stable/1830464

Pagan, A. R., y Sossounov, K. A. (2003). A simple framework for analysing bull and bear markets. Journal of Applied Econometrics, 18(1), 23-46. https://doi.org/10.1002/jae.664

Pérez Ramírez, F. O., Gómez Méndez, L. M., Fernández Castaño, H., Marín Rodríguez, N. J., Arias Serna, M. A., Arango Arango, M. A., Arroyave Cataño, E. T., Hernández, J. D., y Ramírez Atehortúa, F. H. (2012). Modelación y estrategias en finanzas. Sello Editorial de la Universidad de Medellín. https://onx.la/fdd76

Villar, O., y Vayá, E. (2005). Financial Contagion between Economies: An Exploratory Spatial Analysis. Estudios de Economia Aplicada, 23, 151-165.

Wen, X., Wei, Y., y Huang, D. (2012). Measuring contagion between energy market and stock market during financial crisis: A copula approach. Energy Economics, 34(5), 1435-1446. https://doi.org/10.1016/j.eneco.2012.06.021

Xu, W., Ma, F., Chen, W., y Zhang, B. (2019). Asymmetric volatility spillovers between oil and stock markets: Evidence from China and the United States. Energy Economics, 80, 310-320. https://doi.org/10.1016/j.eneco.2019.01.014

Yousaf, I., Ali, S., Naveed, M., y Adeel, I. (2021). Risk and Return Transmissions From Crude Oil to Latin American Stock Markets During the Crisis: Portfolio Implications. SAGE Open, 11(2), 21582440211013800. https://doi.org/10.1177/21582440211013800

Zhang, D. (2018). Energy Finance: Background, Concept, and Recent Developments. Emerging Markets Finance and Trade, 54(8), 1687-1692. https://doi.org/10.1080/1540496X.2018.1466524

Zhang, G., y Liu, W. (2018). Analysis of the international propagation of contagion between oil and stock markets. Energy, 165, 469-486. https://doi.org/10.1016/j.energy.2018.09.024

Biodata

Jorge Eduardo Orozco Álvarez es Contador Público, egresado de la Universidad del Cauca (Popayán, Colombia), Magister en Administración Financiera y Especialista en Finanzas de la Universidad EAFIT (Medellín, Colombia). Doctorando en Administración Gerencial de la Universidad Benito Juárez (Puebla, México). Profesor universitario en pregrado y posgrado. Es investigador del grupo de investigación en Administración, Finanzas y Contaduría GRIADFIC de la Corporación Universitaria Autónoma del Cauca de Colombia. Con amplia experiencia en el sector administrativo, contable y financiero a nivel público y privado. ORCID: https://orcid.org/0000-0002-7592-430x

Luis Ángel Meneses Cerón es Administrador de Empresas, egresado de la Universidad del Cauca (Popayán, Colombia), Magister en Administración; Magister en Finanzas Cuantitativas y Especialista en Finanzas de la Universidad Icesi (Cali, Colombia). Doctorando en Administración de los Negocios de la Universidad de San Buenaventura (Cali, Colombia). Profesor universitario en pregrado y posgrado. Es investigador del grupo multicampus CACE de la Universidad Cooperativa de Colombia. Con amplia experiencia en el sector financiero a nivel público y privado. ORCID: https://orcid.org/0000-0003-0467-8970

Juan Sebastián Ortiz Toledo es estudiante de Finanzas y Negocios Internacionales de la Corporación Universitaria Autónoma del Cauca (Popayán, Colombia). Pertenece al grupo de investigación en Economía y Finanzas SIEF adscrito al grupo de investigación en Administración, finanzas y contaduría GRIADFIC de la Corporación Universitaria Autónoma del Cauca. ORCID: https://orcid.org/0000-0001-5709-6769

Edgar Santiago Manchola Vivas es estudiante de Finanzas y Negocios Internacionales de la Corporación Universitaria Autónoma del Cauca (Popayán, Colombia). Pertenece al grupo de investigación en Economía y Finanzas SIEF adscrito al grupo de investigación en Administración, finanzas y contaduría GRIADFIC de la Corporación Universitaria Autónoma del Cauca. ORCID: https://orcid.org/0000-0002-6004-609X

Anexo

Ilustración 2. Definición de momentos de calma y crisis cotización del Brent

Fuente: elaboración propia.