Introducción

La demanda del entorno de las organizaciones las obliga a que se generen necesidades de la implementación de cambios (Cardona, 2018; Ferrer Dávalos, 2015). La gestión del cambio es necesaria para el mantenimiento de las ventajas competitivas (Soriano Rivera, 2016). El gerente de cuidado de la salud de hoy ocupa una posición extremadamente desafiante, de acuerdo con Campbell (2008), dado que debe mantener una ventaja competitiva en el mercado del cuidado de la salud mientras lidera una organización a través de cambios constantes. Estos cambios son producidos debido que las instituciones de salud se esfuerzan por adoptar nuevas tecnologías, tales como la historia clínica electrónica, el implementar iniciativas de mejora de la calidad e instituir planes de pago por desempeño.

“Innovación en salud digital” y “transformación digital” son términos comúnmente utilizados para describir los cambios que las organizaciones de atención médica deben realizar para el futuro, según Marx y Padmanabhan (2020). Las nuevas fuentes de datos y los estándares de interoperabilidad de datos están impulsando la innovación en salud digital y los resultados de atención médica, puesto que los datos en salud se deben convertir en información, conocimiento y sabiduría (Rozo-García, 2020).

Para lograr el éxito en la implementación de nuevas tecnologías, el cambio que implica la utilización de nuevos recursos conlleva a que exista una necesidad de empoderar a las personas para sentir comodidad en su trabajo (Llanusa et al., 2005). No obstante, en la gestión de los cambios tecnológicos Martinez Ladino (2016) plantea el problema de que las empresas no se apropian de los beneficios de la revolución tecnológica debido a su acelerado ritmo, la ausencia de capacidades técnicas de las empresas y la ausencia de capacidades de absorción de conocimiento.

Los cambios tecnológicos producen resistencia en las personas, lo que ocasiona atrasos durante en su implementación y que no sea aprovechada todo el potencial de la tecnología, por lo que se requieren procesos metodológicos para la gestión de este tipo de cambios (Olguin et al., 2016). Existe una resistencia al cambio asociado al temor en las personas de su estabilidad actual (Soriano Rivera, 2016) Existe una tasa alta de que los esfuerzos de gestión del cambio fracasen (Cardona, 2018) .

En el sector salud en Colombia, si bien existe un proceso de transición hacia el uso de tecnologías para la mejora de la transmisión de la información de los diferentes actores, con el fin de poder disponer de ella en tiempo real, existe una problemática no abordada y es que existen dificultades por parte de las entidades en adoptar lo que establece el gobierno de la forma inicialmente planteada. Esto se refleja en los diferentes aplazamientos de la normatividad para ser implementada, o incluso implementaciones de norma que se ha pasado el tiempo y aún no se ejecutan. (Beltran, 2018; Pinzón Castro, 2019; Silva et al., 2016). Esto ocasiona que exista una incredulidad en el sistema y la subsiguiente falta de diligencia al momento de realizar las nuevas implementaciones. En cuando a la facturación en salud, esta es muy diferente a la convencional al establecerse procesos de auditoria médica previa a la generación de la factura y posterior a ella, presentándose devoluciones y glosas con procesos definidos normativamente (Caro, 2021).

El presente trabajo de investigación busca identificar los factores empresariales que se ven afectados por la imposición de innovación tecnológica por parte del estado, los cuales afectan la forma de llevar los procesos dentro de la empresa y merma la cultura organizacional. Una vez indagados estos factores, se busca ofrecer unas recomendaciones de gestión del cambio al Estado que permita lograr una rápida y eficaz transición al uso de las herramientas tecnológicas, de tal forma que no sea difícil para la empresa. Se usa el caso de la implementación de la facturación electrónica (FE) porque es una innovación que afecta a muchas organizaciones en Colombia y especialmente en el sector salud por considerarse un sector sensible a estos temas al haber empresas que trabajan en jornada continua y que llevan procesos de innovación tecnológica impuestos también por otros ministerios del mismo Estado.

Estado del arte

El fundamento teórico se presenta en 2 secciones. La primera es un abordaje de lo que es Gestión del Cambio y cómo se implementa en las organizaciones y en la segunda se presenta el marco normativo de la implementación de la FE en Colombia.

Gestión del cambio

La gestión del cambio es el término que se ha establecido para las técnicas de gestión especiales requeridas para controlar estos procesos involucrados en el cambio, de acuerdo con Lauer (2021). Explica que los cambios que actualmente rodean a las organizaciones son el cambio climático, la globalización y, sobre todo, la digitalización. De acuerdo con Luecke (2003), los diferentes tipos de iniciativas de cambio observados en las organizaciones son cambio estructural, reducción de costos, cambio de proceso y cambio cultural. A continuación, se describe en qué consisten:

- Cambio estructural: La alta dirección, con la ayuda de consultores, intenta reconfigurar estas partes para lograr un mayor rendimiento general. Las fusiones, adquisiciones, consolidaciones y desinversiones de unidades operativas son ejemplos de intentos de cambio estructural.

- Reducción de costos: Se enfocan en la eliminación de actividades no esenciales o en otros métodos para reducir los costos de las operaciones.

- Cambio de proceso: Se enfocan en alterar la forma en que se hacen las cosas. Tienen como objetivo hacer que los procesos sean más rápidos, más efectivos, más confiables y/o menos costosos.

- Cambio cultural. Se enfocan en el lado “humano” de la organización, como el enfoque general de una empresa para hacer negocios o la relación entre su gerencia y los empleados.

Para que se logre la realización de las actividades en la gestión del cambio es necesario un equilibrio entre las personas que se ven afectadas por el cambio, el sentido lógico que se le dé a la nueva forma de hacer las cosas, los recursos asignados, las instrucciones de operación, las exigencias de seguir dando resultados y la consideración a la transición entre lo antiguo y lo nuevo. Para lograr adherencia a los cambios en las personas, se requiere que el proceso esté estandarizado y que hayan sido suministrados los recursos. Si el cambio es drástico, con más razón se le debe prestar atención a la planeación de los recursos y procesos. Para que exista adherencia al cambio se le debe dar sentido lógico y este se logra a través de la adaptación de los recursos, la definición de procedimientos, la asignación de responsabilidades y el despliegue de las mismas (Canepa, 2016).

Para el despliegue del cambio, las estrategias de comunicación y capacitación son muy utilizadas y los líderes de la organización ejercen gran influencia en la etapa de la preparación ante el cambio (Cardona, 2018). Uno de los grandes referentes de la literatura en gestión del cambio ha sido Kotter (Campbell, 2018; Kang et al, 2020; Mento et al, 2002). De acuerdo con Kotter y Cohen (2012), las personas cambian lo que hacen, no tanto porque se les dé un análisis que cambia su forma de pensar, sino porque se les muestra una verdad que influye en sus sentimientos. Conseguir un cambio exitoso a nivel organizacional es difícil, dado que existe una inercia que debe ser vencida por un liderazgo que conozca e implemente los procesos de cambios en los negocios (Kotter, 2012). Estos procesos de cambio se agrupan metodológicamente en 3 fases implementadas en 8 pasos que buscan romper el status quo, introducir las nuevas prácticas y lograr que el cambio se logre. Estos 8 pasos son:

- Establecer un sentido de urgencia: Los líderes del cambio deben generar un sentido de urgencia sobre la necesidad de cambio, aumentando la motivación, por lo que es necesario disminuir los sentimientos como el temor, la ira y la complacencia que pueden acumularse en las organizaciones.

- Formar equipos de guía: Conseguir que los líderes estén con enfoque, compromiso y entusiasmo y puedan liderar el cambio por lo que ellos deben:

- Tener una comprensión profunda del por qué, qué y cómo del cambio.

- Modelar el comportamiento “correcto”.

- Responsabilizarse a sí mismos y a los demás por los resultados.

- Desarrollar una visión y una estrategia: Desarrollar una imagen que sea fácilmente entendible, motivadora y realizable. Esta visión debe describir el cómo deben realizarse las cosas en el futuro.

- Comunicar la visión: Se debe comunicar a través de mensajes claros, directos y específicos, con el fin de que las personas confíen en el cambio y estén motivadas para comprometerse y apoyar el cambio, a fin de que se alcancen las metas.

- Facultar a los empleados para actuar: Se deben derribar las barreras que obstaculizan a los trabajadores que intentan implementar la visión mediante el desarrollo y la alineación de estrategias, y mediante la identificación de procesos que no cumplen los objetivos.

- Generar conquistas a corto plazo: Se debe revitalizar la necesidad de cambio de la organización al lograr que exista un mejoramiento del desempeño claro, oportuno y significativo que demuestre que se logra un progreso.

- Implementar y sostener el cambio: Este paso es crítico para asegurar que los equipos de guía persistan, monitoreen y midan el progreso, y no declaren la victoria prematuramente.

- Anclar cambios en la cultura: Los líderes deben reconocer, recompensar y modelar el nuevo comportamiento para integrarlo en la estructura de la organización y cambiar “la forma en que hacemos negocios aquí”.

Cohen (2005) desarrolló una guía con el objetivo de ofrecer un marco para crear una transformación exitosa en las empresas. Esta guía está enmarcada dentro de los 8 pasos de Kotter, y ofrece una herramienta diagnóstica para evaluar la eficacia de cada paso a medida que se implementa. Estas herramientas y el objetivo de cada una se presentan en la Tabla 1:

Tabla 1. Herramientas para el diagnóstico de la gestión del cambio.

|

PASO

|

HERRAMIENTA

|

OBJETIVO

|

|

1. Establecer un sentido de urgencia

|

El diagnóstico del sentido de urgencia

|

Determinar el nivel de urgencia que se ha establecido en la organización.

|

|

2. Formar equipos de guía

|

El diagnóstico de autoevaluación del equipo guía

|

Determinar cómo los líderes ven su propio comportamiento como una guía para los miembros del equipo y cómo esa percepción influye en el éxito del equipo y el progreso hacia las metas definidas.

|

|

El diagnóstico de evaluación del equipo guía

|

Determinar cómo ven las partes interesadas la eficacia del equipo de orientación.

|

|

3. Desarrollar una visión y una estrategia

|

El diagnóstico de la visión

|

Determinar qué tan bien entienden la visión las partes interesadas, como ven el grado de cambio y su relevancia.

|

|

4. Comunicar la visión

|

El diagnóstico de la comunicación

|

Determinar la eficacia de los esfuerzos de comunicación

|

|

5. Facultar a los empleados para actuar

|

El diagnóstico de la acción habilitante

|

Determinar el grado en el que las partes interesadas sienten que se están rompiendo las barreras.

|

|

6. Generar conquistas a corto plazo

|

El diagnóstico de las victorias a corto plazo

|

Determinar la efectividad de las ganancias a corto plazo asociadas con su esfuerzo de cambio.

|

|

7. Implementar y sostener el cambio

|

El diagnóstico de “no te rindas”

|

Medir la percepción que tienen las personas sobre el liderazgo y cómo mantienen sus esfuerzos para que la iniciativa de cambio sea un éxito.

|

|

8. Anclar cambios en la cultura

|

EL diagnóstico de lograr la adherencia

|

Determinar hasta qué punto se mantiene el nuevo comportamiento y, como resultado, la probabilidad de que surja la nueva cultura.

|

Fuente: elaboración propia a partir de The Heart of Change Field Guide: Tools And

Tactics for Leading Change in Your Organization (Cohen, 2005)

A la hora de implementar cambios normativos, el Estado, además de las dificultades citadas anteriormente, se le suman las descritas por (Waissbluth, 2008):

las restricciones políticas, la visibilidad de los cambios por el público y la prensa, presiones externas, múltiples grupos de interés con agendas contradictorias, presiones de sectores políticos por proteger los cargos de sus afiliados cualquiera sea su desempeño, dificultades en la modificación de normas y leyes, rigideces presupuestales y administrativas. (p.3)

Marco legal de la Facturación electrónica en Colombia

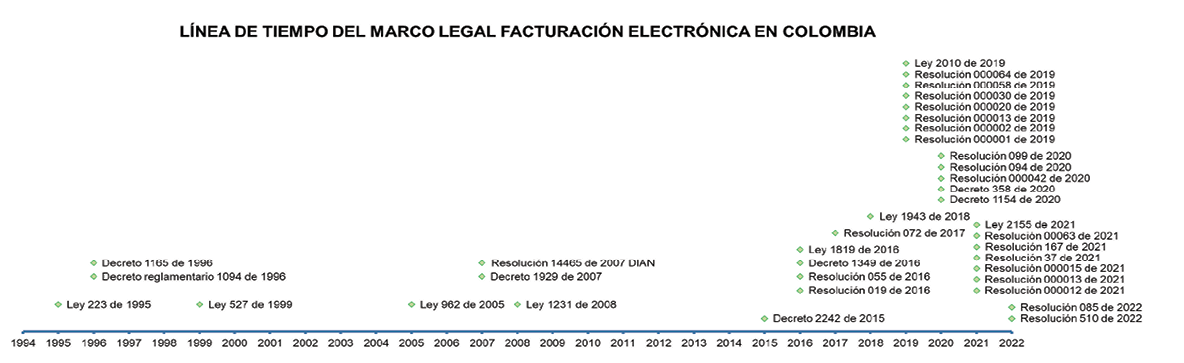

La facturación electrónica es “la evolución de la factura tradicional, para efectos legales tiene la misma validez que el papel, sin embargo, se genera, valida, expide, recibe, rechaza y conserva electrónicamente, lo que representa mayores ventajas. Tributariamente es un soporte de transacciones de venta de bienes y/o servicios” (DIAN, 2022). En Colombia, las normas definidas por el gobierno para su implementación han ido desde el año 1995 con la Ley 223 de 1995 y se sigue regulando hasta el año 2022. El Gráfico 1 muestra la evolución que ha tenido el marco legal de la FE en Colombia.

Gráfico 1. Línea de tiempo del marco legal de la facturación electrónica en Colombia.

Fuente: Elaboración propia.

La legislación de la FE en Colombia inicia con la Ley 223 de 1995, la cual establece a la FE como un documento similar a la factura de venta y que seis meses después de la emisión de esta ley el Gobierno definiría como sería su uso. El Decreto 1165 de 1996 define la factura por computador, quienes serían las empresas obligadas a facturar y cuáles son las especificaciones de la factura. Luego el Decreto Reglamentario 1094 de 1996 define a la FE como un documento que, de acuerdo con formato estándar, es útil para soportar las transacciones. La Ley 527 de 1999 establece la firma digital.

Seis años después se promulga la Ley 962 de 2005 la cual define la validez de la emisión de la FE. Con el Decreto 1929 de 2007 define los principios y requisitos de la emisión de la FE, así como las notas crédito. La DIAN emite ese mismo año la Resolución 14465 de 2007 definiendo el contenido técnico de la FE y sus características, así como las de las notas crédito. Por último, el Congreso de la República emite la Ley 1231 de 2008, dándole reconocimiento a la FE como título valor y como un mecanismo de financiamiento, a través de operaciones de factoring.

Siete años despues se emite el Decreto 2242 de 2015, la norma de la masificación de la FE. En el año siguiente la DIAN emite la Resolución 019 de 2016, que describe cómo se operativizarìa la FE, emite la Resolución 055 de 2016, acerca la autorización de resolución de facturación, para dar validez a la FE. El gobierno emite el Decreto 1349 de 2016, acerca de la FE como título valor. Al final del año el Congreso de Colombia emite la Ley 1819 de 2016, el cual define qué empresas y deberían expedir FE y desde cuándo, lo cual es confirmado por la Resolución 00072 de 2017 de la DIAN. Un año después el Congreso de Colombia emite la Ley 1943 de 2018, que regula la validación previa de las FE y las obligaciones de los proveedores tecnológicos.

A partir de ese momento la DIAN comienza a emitir una serie de resoluciones con el fin de dar soporte técnico a la implementación de la FE en cuanto a reglas, validaciones, empresas obligadas a facturar, requisitos, gestión de inconvenientes tecnológicos y modificaciones en las fechas de emisión (Resolución 000001 de 2019; Resolución 000002 de 2019; Resolución 000013 de 2019; Resolución 000020 de 2019; Resolución 000030 de 2019; Resolución 000058 de 2019; Resolución 000064 de 2019; Resolución 094 de 2020; Resolución 000042 de 2020; Resolución 099 de 2020). Por último, el Congreso de Colombia emite normas con las que se busca el fortalecimiento del modelo FE con validación previa a su entrega, sistemas técnicos de control, y modificaciones a las normas de circulación de la FE como título valor. (Ley 2010 de 2019; Decreto 358 de 2020; Decreto 1154 de 2020).

En el 2021 la DIAN nuevamente expide varias resoluciones para la modificación de los requisitos y fechas (Resolución 000012 de 2021; Resolución 000013 de 2021; Resolución 000015 de 2021; Resolución 000037 de 2021; Resolución 000167 de 2021 y la Resolución 00063 de 2021). El Congreso de Colombia emite la Ley 2155 de 2021 donde nuevamente regula el proceso de FE. Ya en el 2022 el Ministerio de Salud empieza a regular la materia, especificando la información requerida para la FE en salud (Resolución 510 de 2022) y la DIAN expide la establece el uso de la plataforma RADIAN para la gestión de la factura electrónica como título valor. (Resolución 085 de 2022).

Metodología

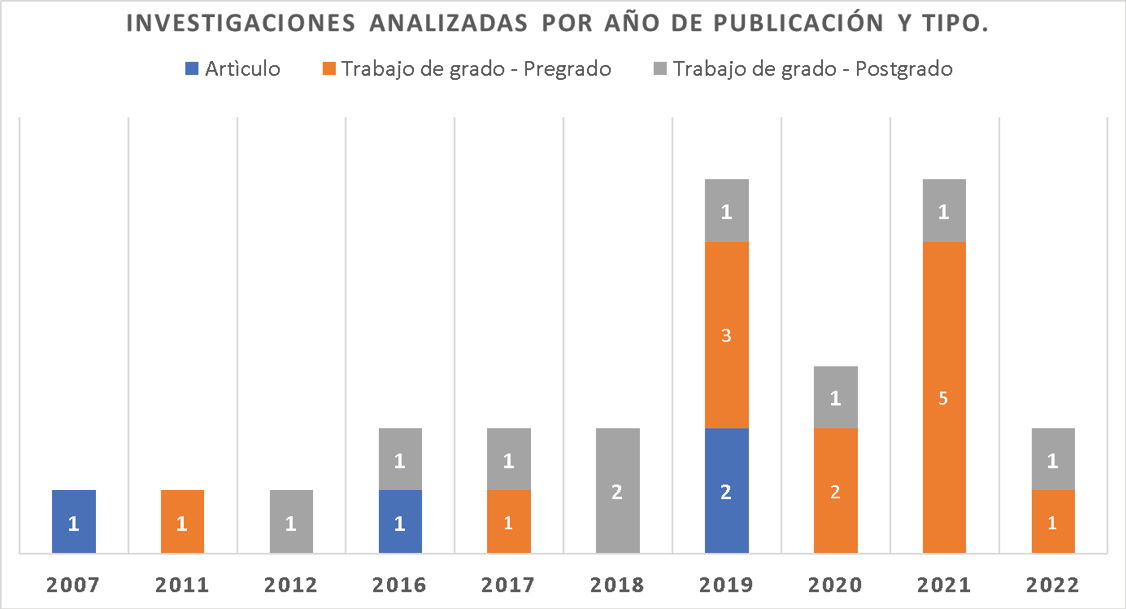

Se realizó un estudio con enfoque mixto (cualitativo y cuantitativo) y método deductivo. El tipo de estudio descriptivo- propositivo, de corte transversal, no experimental y de campo. La investigación comprende dos partes. La primera es la revisión exhaustiva de las investigaciones que se han realizado en torno a la implementación de la FE en Colombia, dado que se pretende recopilar la percepción de los investigadores acerca de este fenómeno conforme iban saliendo los cambios normativos.

La búsqueda se enfocó en encontrar todas las publicaciones relacionadas con las palabras clave “Facturación electrónica en Colombia”, limitando la selección a aquellas investigaciones que describieran el proceso de implementación y excluyendo aquellas de las cuales no se pudiera obtener el texto completo. De los 253 resultados obtenidos, se seleccionaron y analizaron 32 documentos que cumplían con los criterios de selección. De estos, se descartaron 7 debido a que no eran concluyentes. La mayoría de las fuentes utilizadas fueron artículos de investigación y trabajos de pregrado y postgrado, ya que la literatura científica publicada sobre este tema es aún escasa. En el Gráfico 2 se presentan las características de las 25 investigaciones analizadas.

Gráfico 2. Investigaciones analizadas por año de publicación y tipo.

Fuente: Elaboración propia

La segunda parte de la investigación comprende el diseño y aplicación de una encuesta para evaluar la percepción de la gestión del cambio.

Diseño de la encuesta

El diseño de las preguntas de la encuesta fue realizado a partir de The Heart of Change Field Guide: Tools And Tactics for Leading Change in Your Organization (Cohen, 2005). Este libro es una guía práctica y útil para líderes que buscan implementar cambios en sus organizaciones. Proporciona una visión clara y detallada de los 8 pasos clave de Kotter para liderar el cambio y ofrece herramientas y tácticas prácticas para implementar estos pasos de manera efectiva. Es importante destacar que al aplicar las herramientas y tácticas presentadas en el libro, las organizaciones pueden mejorar su capacidad para adaptarse y cambiar en un entorno empresarial en constante evolución, lo que ayudará a superar los desafíos comunes asociados con el cambio organizacional.

Se llevó a cabo un riguroso proceso de selección de expertos que tuvieran amplia experiencia y conocimientos sólidos en gestión del cambio, tecnologías de información y facturación electrónica, con el fin de contribuir significativamente a la confiabilidad de las preguntas seleccionadas. El rol que desempeñan los 3 expertos seleccionados es: Líder de Facturación, Líder de Tecnologías de la Información (TI)r y Líder de Procesos. Se escogió la técnica de investigación grupo focal, el cual se desarrolló en 2 sesiones. En la primera se buscaba la identificación de las fases de la gestión del cambio a evaluar y las herramientas asociadas y en la segunda la selección y validación de las preguntas que harán parte de la encuesta.

En la primera sesión del grupo focal se seleccionaron las herramientas del diagnóstico del sentido de urgencia, el diagnóstico de la comunicación y el diagnóstico de la acción habilitante, que corresponden a los pasos 1, 4 y 5 de la metodología descrita en la Tabla 1, la cual enuncia el objetivo de cada una de las herramientas. Se descartaron las herramientas correspondientes a los pasos 2 y 3 debido a que los expertos consideraron que la población a encuestar no contaría con la información para completar la encuesta. También se descartaron las herramientas de los pasos 6, 7 y 8 debido a que estas etapas son posteriores a la implementación del cambio, por lo que no son objeto de esta investigación.

En la segunda sesión del grupo focal el grupo de expertos analizó cada instrumento escogido para seleccionar las preguntas que harían parte de la encuesta. Cada instrumento en su versión original cuenta con 15 preguntas cerradas y 6 preguntas abiertas. La Tabla 2 muestra las preguntas cerradas escogidas por el grupo de expertos y el código y nombre del instrumento de donde se tomaron las preguntas.

Tabla 2. Preguntas seleccionadas para la encuesta

|

Herramienta

|

Preguntas escogidas

|

Nombre del cuestionario

|

|

El diagnóstico del sentido de urgencia

|

1,2,3,8,9,14,15

|

Assessment tool 1-2 The urgency diagnostic

|

|

El diagnóstico de la comunicación

|

1,2,3,4,5,13,15

|

Assessment tool 4-5 The communication diagnostic

|

|

El diagnóstico de la acción habilitante

|

1,2,3,4,7,9,13

|

Assessment tool 5-2 The enabling action diagnostic

|

Fuente: elaboración propia. Preguntas seleccionadas de los instrumentos de The Heart of Change Field Guide: Tools And Tactics for Leading Change in Your Organization (Cohen, 2005) Pág:25

Con las 21 preguntas se diseñó la encuesta. Cada pregunta fue adaptada para que a los encuestados se les hiciera más comprensible su significado. Las redacciones de las preguntas fueron validadas por el grupo de expertos. Las opciones de respuesta correspondían a una escala de 6 puntos; el extremo izquierdo de la escala indicaba que se estaba totalmente en desacuerdo y el extremo derecho de la escala indicaba que se estaba totalmente de acuerdo con la afirmación.

Aplicación de la encuesta

Se utilizó un muestreo de juicio no probabilístico, el cual es un tipo de muestreo en el que los participantes son seleccionados de acuerdo con el criterio del investigador. El criterio utilizado es que serían personas pertenecientes al área de facturación o de TI y que hubieran participado en procesos de implementación de Facturación Electrónica. Se escogió una muestra de 48 personas para ser encuestada, conformada por líderes de facturación de 19 IPS de Colombia, así como personal del área de Tecnología de la Información en salud y en sectores relacionados. En la Tabla 3 se describen las características demográficas y laborales de la muestra escogida. Se eligió esta técnica de muestreo debido a la naturaleza compleja del tema de estudio y la necesidad de contar con la opinión de expertos en el sector y en las áreas que participan en la implementación de los cambios.

Tabla 3. Perfil de los encuestados.

|

Sexo

|

%

|

|

Nivel educativo

|

%

|

|

Área de desempeño

|

%

|

|

Femenino

|

34%

|

|

Profesional

|

48%

|

|

Facturación

|

57%

|

|

Masculino

|

66%

|

|

Especialista

|

39%

|

|

Tecnología de Información

|

43%

|

|

|

|

Magíster

|

14%

|

|

Años de experiencia

|

%

|

|

Rango de edad

|

%

|

|

|

|

|

3 - 5 años

|

16%

|

|

25 - 30 años

|

16%

|

|

Tipo de empresa

|

%

|

|

6 - 10 años

|

14%

|

|

30 - 35 años

|

20%

|

|

IPS Baja complejidad

|

9%

|

|

11 - 15 años

|

23%

|

|

36 - 40 años

|

32%

|

|

IPS Mediana complejidad

|

20%

|

|

16 - 20 años

|

32%

|

|

41 - 45 años

|

20%

|

|

IPS Alta complejidad

|

34%

|

|

21 - 25 años

|

11%

|

|

46 - 50 años

|

11%

|

|

Otros

|

36%

|

|

26 - 30 años

|

5%

|

Fuente: Elaboración propia.

La encuesta se diseñó en un formulario Google, con 3 secciones, donde previo a cada sección se explicaba el propósito de cada grupo de preguntas. Este formulario fue enviado vía correo electrónico a cada uno de los participantes, con su respectiva carta de presentación donde se explicaba el propósito del estudio. La tasa de respuesta de la encuesta fue del 77%. Los resultados de las encuestas se tabularon y analizaron mediante técnicas de estadística descriptiva. Los resultados de la encuesta se compararon con lo planteado en las investigaciones relacionadas con FE y con lo que establece la literatura acerca de la Gestión del cambio, identificándose los principales problemas. A partir de estos análisis se definieron unas recomendaciones para fortalecer los procesos de gestión del cambio.

Resultados

Los resultados se presentan primeramente mostrando el análisis de las investigaciones acerca la implementación de la FE en Colombia. Posteriormente se presenta el análisis de cada una de las secciones de la encuesta.

Implementación de la Facturación Electrónica en Colombia

La mayoría de los estudios acerca de la implementación de la FE en Colombia son relativamente recientes y en su mayoría se concentran en trabajos de grado de ciencias administrativas y de la salud en varias zonas del país. La primera investigación documentada fue la de Rios (2007), quien aborda el reto que tiene el Estado para la desmaterialización de la factura electrónica como título valor, describiendo a lo largo del documento la normativa relacionada con los requisitos que deben cumplirse para ello. El autor ve con optimismo la implementación de la FE en Colombia al enfocarse en las ventajas para los empresarios, los consumidores y a la DIAN.

La tesis de Herrera Carranza (2011) aborda la implementación de la FE y su relación con las actividades de tesorería. El marco teórico explica cómo la internet ha contribuido a la implementación de estas actividades. Presenta un análisis financiero de los costos de la facturación tradicional vs la FE. Al final presenta las ventajas y desventajas de la implementación de la FE. Ramirez y Ballesteros (2012) realizaron una tesis que se centra en las ventajas tributarias, operativas y económicas de la FE. Indican que la falta de divulgación por parte de la DIAN ha causado que exista desconfianza y desconocimiento en las MiPymes en la FE.

En el artículo de Silva et al. (2016) se realiza un análisis del modelo operativo de la FE en Colombia y concluye que uno de los obstáculos que se presentaba para la implementación voluntaria del proceso consistían en la necesidad de formación en el manejo de las tecnologías de información, dado que esta falta de capacitación crea resistencia al cambio. Explica que a pesar de que Colombia fue uno de los pioneros en América Latina en legislar a favor de la implementación de la FE, este proceso no ha sido posible debido a impedimentos de planeación del proceso y que no se han explicado a los contribuyentes los beneficios de facturar electrónicamente.

La monografía de Díaz Rodríguez et al. (2016) es una visión optimista de la implementación de la FE y la ve como la solución a los problemas de evasión en Colombia, sumado a que es una nivelación tecnológica frente a los demás países de la región. Explica que la DIAN realizará un plan piloto con empresas voluntarias, con el fin de que la FE sea incorporado en el mercado y, cuando sea obligatorio, el impacto que genere este cambio sea menor. Adicionalmente ve como ventaja que la FE haya entrado en vigor 10 años después de su primera reglamentación, dado que los avances tecnológicos permiten ofrecer opciones más robustas.

Cantor et al. (2017) presenta una tesis de grado con la implementación de la emisión de la FE con la metodología de Project Management Institute (PMI) aplicada. El problema es planteado como la inexistencia de la FE. Las causas son la costumbre del uso incontrolado del papel debido a la necesidad de impresión de facturas y múltiples documentos contables por las normas legales que requieren el almacenamiento impreso de los documentos y el desconocimiento de las normas de TI debido a políticas empresariales. Los efectos son la utilización de métodos inadecuados de almacenamiento de la información y nuevos requerimientos en los procesos. Una de las conclusiones de la investigación es que la FE beneficia principalmente a las empresas que tienen una gran cantidad de emisión de facturas, en lo que a ahorro de papel se refiere.

Sierra (2017) en su tesis plantea las ventajas y desventajas de la implementación de la FE en las Mipymes. La estructuración de estos procesos en las pequeñas y medianas empresas si bien es complicado por los cambios que se requieren para su desarrollo, el flujo de información que se genera puede ser utilizado a nivel para la toma de decisiones y a nivel externo para el cumplimiento de los requerimientos normativos. La tesis de Beltran (2018) explica en los antecedentes de la FE en Colombia que la Ley 223 de 1995 especificaba que a los 6 meses de emitirse esa norma el gobierno debía reglamentar lo concerniente a la FE, pero que solo esto se realizó 12 años después. Describe que estas normas realmente no tuvieron el efecto esperado, dado que establecían un mecanismo voluntario de adopción, por lo que en el 2015 se emite el decreto 2242 que vuelve su implementación obligatoria, la cual se efectuará por sectores a partir del año 2018.

La tesis de Lara et al. (2018) presenta un abordaje completo de la planeación del proyecto de implementación de la FE con base en los principios y buenas prácticas del Project Management Institute (PMI). Plantean el problema como que el sistema de facturación no cumple con la nueva normatividad tributaria relacionada con la FE. Dentro de las causas se encuentran: el cambio de la normatividad, no contar con un aplicativo para cumplir con el requerimiento y el escaso conocimiento del personal acerca de los cambios normativos. Los efectos del problema son: sanciones por incumplimientos de leyes y decretos, pérdidas de clientes y negocios, falta de competitividad de la compañía e impacto negativo en el medio ambiente. En esta tesis citan el plan piloto que realizó la DIAN en el 2016 con 37 empresas, el cual les fue útil para diagnosticar y fortalecer los servicios informáticos ofrecidos, así como la realización de ajustes normativos. Desde el punto de vista de gestión del cambio, esta investigación establece valiosos interrogantes, los cuales se citan a continuación (Lara et al., 2018):

¿Está la DIAN preparada tecnológicamente para ofrecer y soportar el portal de facturación electrónica para pequeños contribuyentes? ¿Está la DIAN preparada para validar los documentos de todos los facturadores electrónicos del país? ¿Los directivos de las empresas son conscientes del cuello de botella que se acerca? ¿Consideran los directivos de nuestras compañías que la facturación electrónica es un gasto más? ¿Los proveedores tecnológicos aprovecharán la situación para encarecer sus soluciones? A pesar de que la facturación electrónica llegó para quedarse, ¿Considerará la DIAN extender los plazos de implementación? ¿Son los gerentes de proyecto conscientes del efecto que generará la facturación electrónica en las empresas, el gobierno, la economía y la sociedad? ¿Están preparados los gerentes de proyecto para gestionar los conflictos de interés que se presentarán en estas implementaciones? (p.86)

La investigación de Valderrama et al. (2019) presenta el estado del arte de los estudios realizados acerca de la implementación de la FE en varios países de Latinoamérica. Dentro de las conclusiones de su investigación explican que las empresas no se adhieren a la implementación de la FE de manera voluntaria porque cuentan con poca información acerca de las ventajas de la implementación de estas nuevas tecnologías y existe un temor de que se pueda dar una falta de accesibilidad a las herramientas que ofrezca el gobierno y que su utilización sea compleja. Por último, resalta la importancia de la entrega de información a los contribuyentes y que las empresas puedan tener más conocimiento a través de comunicativos, informes y sesiones.

La tesis de Oliveros (2019) cita a varios autores que describen la importancia de los procesos de información y comunicación, tanto de los grupos de interés como de sus empleados, del acompañamiento de un asesor y la pedagogía en beneficios y ventajas esperadas, con el fin de facilitar los procesos de transición. Pinzón Castro (2019) concluye en su investigación que la implementación de la FE requiere que se interactúe con las nuevas tecnologías, por lo que se requiere una inversión en recursos, tiempo y capacitación a las personas. Adicionalmente, resalta la lentitud con la que se ha emitido la normativa en el país y que eso ha sido un desperdicio del tiempo, el cual sí ha sido bien aprovechado en otros países y que aún existe mucha falta de información en las pymes.

La investigación de Redondo Puello (2019) realiza un amplio abordaje de la implementación de la FE en Colombia y las sanciones por no implementarse en los tiempos definidos por la ley, aunque especifica las condiciones para las cuales era válido el no implementar la FE en los tiempos establecidos, especificándolo en las mismas resoluciones o a través de comunicados extraoficiales. El foco de su investigación es las dificultades que se han presentado para que la FE sea reconocida como un título valor y se lleven a cabo operaciones de factoring. La tesis de Garzón (2019) plantea que la FE ofrece soluciones a problemas que tienen las empresas con la radicación de los documento, tales como costos de mensajería, pérdida de documentos e ineficiencias en el archivo. No obstante, en las empresas del estudio existe un nivel de conocimiento medio y bajo en torno a la FE, por lo que recomiendan realizar un ejercicio de comprensión en los beneficios de la implementación de la FE para las empresas.

La investigación de Roncallo (2019) describe de manera amplia la evolución de la FE en América Latina y las ventajas y desventajas que han citado las investigaciones. También realiza una descripción de la normativa colombiana en torno a la FE. Explica que en salud existe normativa relacionada con la facturación, la cual no se presenta en otros países, como la existencia de glosas y devoluciones. Adicionalmente que la falta de incentivos legales para la implementación de la historia clínica electrónica dificulta la gestión de los soportes, por lo que no existiría ahorro de papel. La investigación de Gonzalez et al. (2020) introduce la transformación digital como relevante para las organizaciones que quieran automatizar sus procesos administrativos y operacionales para lograr sostenibilidad y rentabilidad, por lo que la implementación de la FE es un mecanismo que integra al gobierno, los ciudadanos y las empresas, al ofrecer información verídica y en tiempo real.

De acuerdo con Esteban et al. (2020), si bien existen beneficios en la implementación de la FE en Colombia, existen desventajas relacionadas con que hay una falta de credibilidad en la plataforma, no existe estabilidad jurídica y debilidades en las competencias del personal del ente de control. Los obstáculos se resumen en que actualmente se ejecutan procesos manuales en las organizaciones, hay deficiencias en la cobertura del Internet, falta de personal idóneo y con resistencia al cambio en procesos sistematizados. Muñoz (2020) trae un estudio de caso de la implementación de la FE en una empresa y emite una serie de recomendaciones al respecto. El aporte de esta investigación consiste en entregar una lista de revisión recomendada para los directivos para la implementación de la FE en las etapas de planificación, implementación y eventos posteriores.

Pulido (2021) realiza un resumen del marco legal de la Facturación electrónica en Colombia, y la divide en 3 etapas: La primera va de las regulaciones de 1995 y 1996, la segunda comprende lo regulado entre 2005 y 2007. La tercera etapa comprende lo regulado entre 2015 y 2019. Teniendo en cuenta que hubo regulaciones entre los años 2020 y 2021, se podría inferir que actualmente seguimos en la tercera etapa, al seguir emitiéndose normas de manera continua. Adicionalmente muestra que entre cada una de las etapas se presentaron cambios para el logro de su implementación. Dentro de las conclusiones de la tesis de Bello (2021) se encuentran que las barreras encontradas en la implementación de la FE son debido a la resistencia por parte de las Mipymes por percibir la FE como una herramienta de control tributario y porque se requiere una alta inversión en la implementación de Tecnologías de la información.

Cepeda (2021) en su tesis plantea que, si bien existen muchas normas de FE en Colombia, aún no se ha establecido el mecanismo para formalizar el acuse de recibo, en especial en los casos en que el receptor no informe el haber recibido la factura. De acuerdo con Cepeda (2021) esto es respaldado por las investigaciones de Gutierrez Valencia (2018), Celis Galvis (2019), De la Cruz Gonzáles (2020) y Martinez Molano (2020). Esta investigación cita a su vez a varios autores que resaltan las dificultades que ha tenido el gobierno en establecer las normas con relación a la FE. Ruiz Castañeda y Rojas García (2020) informa que ha sido difícil para el Estado la implementación de la FE al haberse tardado 20 años en ejecutarla y cita a García De la Hoz (2016), quien también coloca como evidencia la dificultad del Estado al emitir múltiples normas y modificaciones para la implementación.

La investigación de Caro (2021) ofrece una metodología que permite realizar un diagnóstico de los procesos de facturación al interior de una empresa de salud, lo que ofrece al lector una explicación concisa de los principales problemas que se pueden presentar durante la facturación y la gestión de las glosas y devoluciones. Ceballos y Zuñiga (2021) realizan una investigación en la que encuestan a 12 empresas con el fin de conocer su opinión frente a la puesta en marcha de la FE. Consultaron acerca del acompañamiento de la DIAN y los proveedores tecnológicos, los tiempos que les llevó la implementación y los cambios en tecnología y capacitación que tuvieron que llevar a cabo. Dentro de las conclusiones importantes se encuentran la necesidad de capacitaciones y acompañamiento.

La tesis de Mugno Valdeblanquez (2022) concluye que existe desconfianza en la implementación de la FE por parte de los empresarios. También explica que la poca información que hay sobre el tema ocasiona miedo en los contribuyentes debido a las sanciones que podrían acarrear por ejecutar la FE de manera equivocada. Todo esto ocasiona resistencia al cambio. Propone que se debe fortalecer la capacitación, no solo a los contribuyentes sino también a los estudiantes de contaduría pública.

Martínez Reina y Suesca Riveros (2022) en su tesis acerca de la validación de la FE en Colombia concluyen que el cambio constante de normatividad ocasiona confusión y errores en el portal donde se realiza la validación, así como la necesidad de implementar contingencias. Los autores terminan diciendo que “ha faltado planificación en el estudio de materia, proyección a futuro, mayor uso de los sistemas tecnológicos y de la comunicación e información, pero sobre todo capacitación y formación, pues solo se conoce el plan piloto inicial, de ahí todo ha sido avance tras error” (Martínez Reina y Suesca Riveros 2022, p.37)

Análisis de resultados del cuestionario.

Para evaluar la consistencia interna del cuestionario utilizado en el estudio, se calculó el coeficiente alfa de Cronbach. Los resultados indicaron un valor de alfa de 0.96, lo que sugiere una alta confiabilidad del cuestionario utilizado en la medición de la percepción de la gestión del cambio. Este valor indica que las diferentes preguntas en el cuestionario están altamente correlacionadas entre sí y miden de manera precisa la variable que se está evaluando. Por lo tanto, podemos afirmar que el cuestionario utilizado en este estudio es un instrumento confiable para medir la variable de interés.

Para analizar los resultados, las respuestas de las encuestas se agruparon en 3 rangos, bajo, medio y alto, con el fin de poder visualizar la distribución de las respuestas de los encuestados. La forma en cómo se agruparon las respuestas en cada rango se muestra en el Gráfico 3.

Gráfico 3. Rangos de calificaciones de la encuesta de gestión del cambio

Fuente: elaboración propia

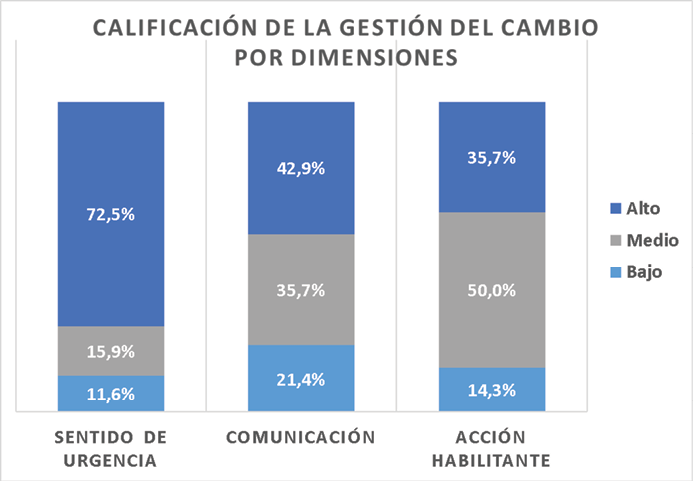

Gestión del cambio por dimensiones.

Se analizan los resultados de las 3 dimensiones: sentido de urgencia, comunicación y acción habilitante. Si se analiza el rango donde se encuentra la mayoría de las respuestas para cada dimensión, en el sentido de urgencia, el 72.5% de las respuestas se encuentran en el rango alto, en comunicación el 42.9% corresponde al rango alto y en acción habilitante el 50% de las encuestas se encuentra en rango medio. En términos generales, de las 3 dimensiones la mejor valorada por los encuestados es el sentido de urgencia, mientras que la menos valorado es la acción habilitante. La distribución de las calificaciones en cada uno de los rangos se encuentra descrito en el Gráfico 4.

Gráfico 4. Calificación de la gestión del cambio por dimensiones

Fuente: elaboración propia

A continuación, se detallará el análisis de las respuestas a cada una de las dimensiones:

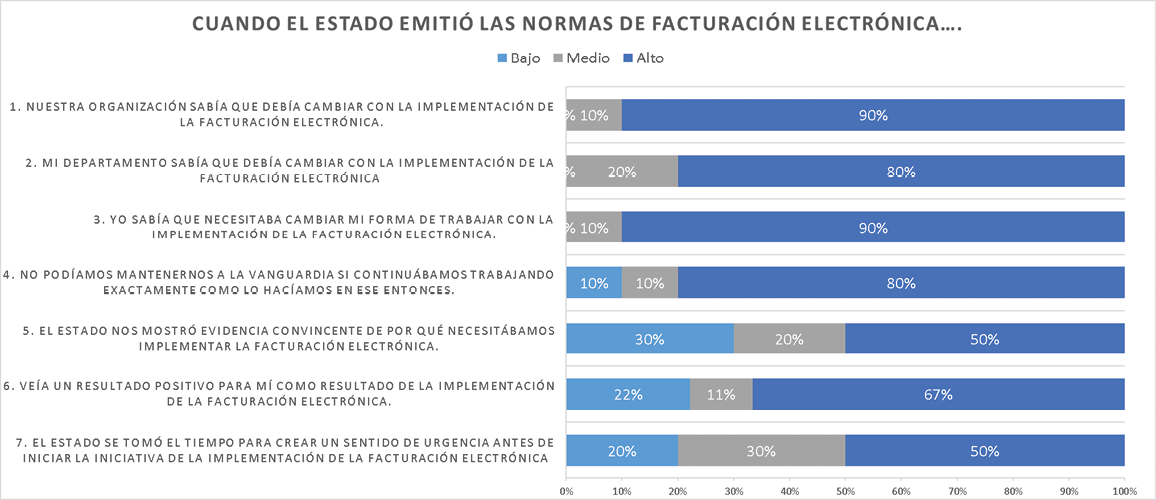

Sentido de Urgencia: En el análisis de las respuestas de la dimensión “sentido de urgencia” se identifica que, para todas las preguntas, el mayor porcentaje de respuestas se encuentra en el rango alto, presentándose mayor valor en las preguntas relacionadas con la necesidad de cambio por la organización, por el área, por el cargo encuestado y para mantenerse a la vanguardia. Las preguntas que menos proporción tuvieron en zona alta fueron aquellas en las que se preguntaba de manera específica acerca de la gestión del Estado. La distribución de las calificaciones en cada uno de los rangos se encuentra descrito en el Gráfico 5.

Gráfico 5. Diagnóstico del sentido de urgencia

Fuente: elaboración propia

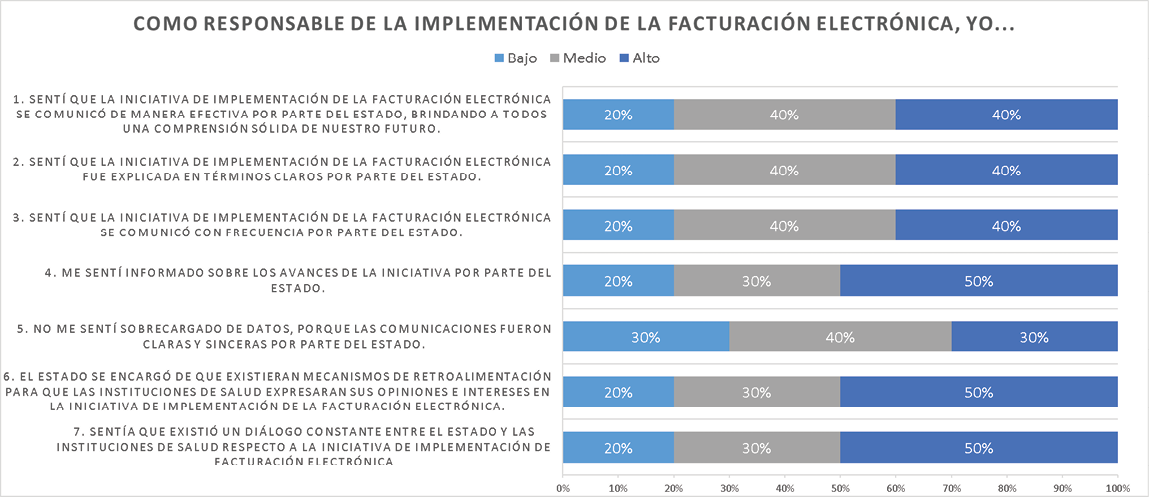

Comunicación Las preguntas de esta sección están orientadas a indagar acerca de la percepción de efectividad, claridad, frecuencia de la comunicación, así como los mecanismos de retroalimentación y diálogo. El análisis de las respuestas a las preguntas de esta sección presenta una calificación similar en los rangos alto y medio. La distribución de las calificaciones en cada uno de los rangos se encuentra descrito en el Gráfico 6.

Gráfico 6. Diagnóstico de la comunicación

Fuente: elaboración propia

Acción habilitante: Las preguntas de esta sección buscan indagar acerca de la percepción de las acciones del Estado para remover las barreras, las actividades de capacitación, las recompensas y retroalimentación acerca del progreso. En el análisis de las respuestas de la dimensión “acción habilitante” se identifica que, para casi todas las preguntas, el mayor porcentaje de respuestas se encuentra en el rango medio. La distribución de las calificaciones en cada uno de los rangos se encuentra descrito en el Gráfico 7.

Gráfico 7. Diagnóstico de la acción habilitante

Fuente: elaboración propia

Discusión de los resultados

Existe concordancia entre los autores que han escrito acerca de la implementación de la FE y los resultados de la encuesta.

Con relación al sentido de urgencia acerca del cambio a la implementación de la FE, si bien varios autores mencionan las ventajas de la misma (Cantor et al., 2017; Esteban

et al., 2020; Garzón, 2019; Gonzalez et al., 2020; Herrera Carranza, 2011, Pinzón Castro, 2019; Ramirez y Ballesteros, 2012; Rios, 2007; Díaz Rodríguez et al., 2016; Roncallo, 2019; Sierra, 2017), la respuesta a la pregunta de si el Estado mostró evidencia convincente no obtuvo una calificación muy alta entre los encuestados, pues solo el 50% de las respuestas se encuentran en el rango alto. Esto querría decir que la gran motivación para el cambio hacia la implementación de la FE era la gran consecuencia de no poder radicar las facturas una vez se alcanzara la fecha límite establecida por la normatividad. Esto se confirma con la gran cantidad de respuestas en el rango alto acerca de la necesidad de cambio por la organización y para mantenerse a la vanguardia.

Con relación al diagnóstico de la comunicación, uno de los principales problemas del estado fue la planificación, demostrado por todos los cambios que se debían realizar y aplazamientos (Beltran, 2018; Pinzón Castro, 2019; Silva et al., 2016). Los resultados de la encuesta con respecto a muestran que la información era la estrictamente necesaria para proseguir con el cambio, sin embargo, no era la necesaria como para ser calificada como efectiva o clara. Los autores manifiestan desconfianza y desconocimiento (Esteban et al., 2020; Mugno Valdeblanquez, 2022; Ramirez y Ballesteros, 2012; Valderrama et al., 2019) y falta de información (Pinzón Castro, 2019). Si bien algunos autores resaltaron la importancia de la comunicación en esta implementación (Garzón, 2019; Oliveros, 2019) y que esta debía ser continua (Valderrama et al., 2019), algunos autores expresan que hubo falta de comunicación (Martínez Reina y Suesca Riveros, 2022; Silva et al., 2016).

Por último, con respecto a la acción habilitante, el continuo cambio de las normas, no solamente en cuanto a aplazamientos sino en la modificación de pautas inicialmente dichas, sumado a lo particular y con normativas tan exclusivas y especiales que se presentan en la facturación en salud, resultó en que se percibió desde el inicio este cambio como poco factible o complejo. Las calificaciones de las encuestas en un rango medio en su mayoría evidencian que no se percibió que haya existido eliminación de barreras por parte del Estado, fueron pocos los espacios de capacitación, tampoco fue oportuna la poca capacitación, la única recompensa era no ser sancionado al no cumplir la ley y la retroalimentación solo buscaba mostrar la cantidad de registros que ya se estaban procesando por la DIAN, no se buscó indicar lecciones aprendidas o potenciales aspectos a mejorar.

Con respecto a las entidades de salud, tampoco hubo promoción puntual, había dudas en cuanto al proceso y las diferencias entre los otros sectores y el sector salud, no fueron abordados de forma particular desde el inicio, dado que el enfoque solo era que la factura electrónica fuera una herramienta para control tributario. Apenas se está entrando en terrenos donde se quiere unir esta información y que coincidan con RIPS y además que los soportes de la factura sean entregados en un tiempo no tan lejano a la radicación de la electrónica, pero aún hay cosas que siguen siendo diferentes a los otros sectores y que requieren de un abordaje especial y especifico. Si bien la DIAN realizó un ejercicio piloto (Lara et al., 2018), de las 37 empresas participantes, 27 pertenecen a empresas de servicios de tecnología y ninguna de las 10 restantes es una empresa del sector salud.

Todo lo anterior concuerda con lo descrito por los autores consultados, que manifiestan que hubo falta de recursos tecnológicos (Bello, 2021; Esteban et al., 2020; Martínez Reina y Suesca Riveros, 2022; Valderrama et al., 2019), falta de diseño de procesos (Cepeda, 2021) y falta de formación (Ceballos y Zuñiga, 2021; Esteban et al., 2020; Mugno Valdeblanquez, 2022; Silva et al., 2016).

Una de las principales limitaciones de este estudio fue la falta de literatura científica de alto nivel disponible sobre la implementación de la FE en Colombia. Debido a esto, se tuvo que recurrir a la aplicación de una encuesta para obtener información valiosa y actualizada. Aunque se aplicaron medidas para garantizar la validez y la confiabilidad de los resultados, como la validación por expertos y la selección cuidadosa de la muestra, es posible que las limitaciones inherentes a una metodología basada en encuestas hayan afectado la generalización de los resultados a una población más amplia. A pesar de estas limitaciones, creemos que este estudio es un primer paso importante para explorar este tema y puede proporcionar una base sólida para futuras investigaciones.

Conclusiones

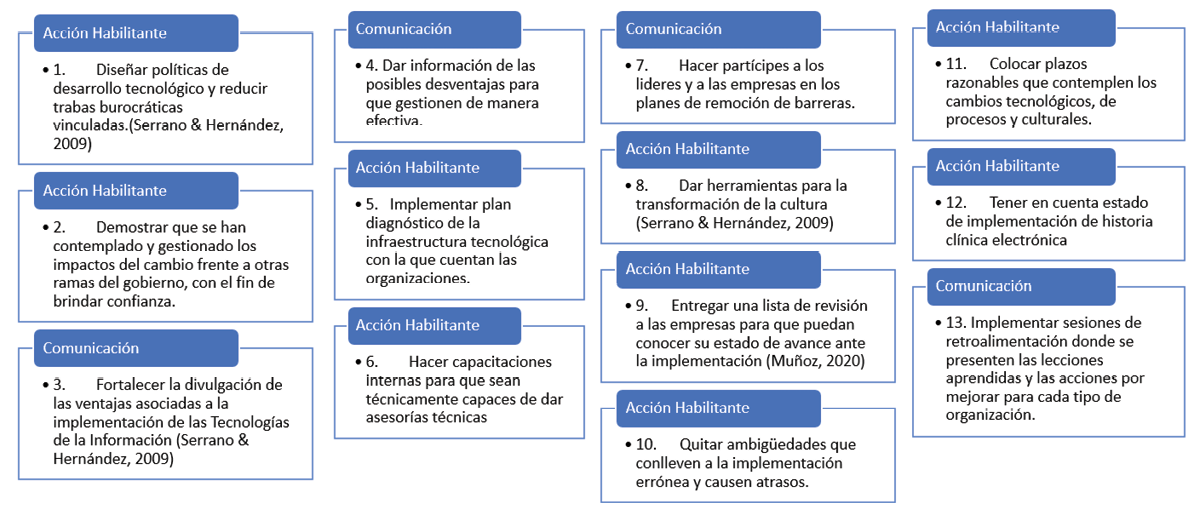

Las herramientas para la gestión del cambio son una gran ayuda para que las organizaciones puedan adaptarse más fácilmente a las normativas salientes, en especial aquellas que impliquen un cambio tecnológico. Esta investigación ha demostrado que se hace menester que se empiecen a integrar en la práctica, dado que las principales consecuencias son retrasos en la implementación y desconfianza en el sistema.

Teniendo en cuenta que en la discusión de este artículo se identifica que las principales oportunidades de mejora se relacionan con las dimensiones de comunicación y acción habilitante, se plantean 13 estrategias en el Gráfico 8 que podrían implementarse de manera articulada para aumentar la efectividad de la gestión del cambio. Se seleccionaron de la literatura las recomendaciones más pertinentes y se procedió a plantear otras alternativas adicionales por parte de los autores de este estudio. Este enfoque combinado ha permitido abordar de manera integral los desafíos identificados.

Gráfico 9. Estrategias para la gestión del cambio.

Fuente: elaboración propia

La velocidad de los cambios normativos fue evidente en las investigaciones realizadas, dado que se observa que existen investigaciones que salieron mucho tiempo después de la norma analizada, pero seguramente porque la investigación iba avanzada cuando se emitió el nuevo marco normativo. Este estudio se limitó a describir la experiencia de la FE en salud, por lo que para investigaciones futuras se recomienda describir la gestión del cambio en otro tipo de innovaciones tecnológicas y que abarquen todas las dimensiones de las herramientas de gestión del cambio. A pesar de las limitaciones mencionadas, este estudio ha logrado identificar algunos factores relevantes y proporcionar información valiosa sobre el tema. En general, se espera que este estudio contribuya a fomentar el interés y el avance en la investigación sobre este tema.

Declaración de autores

Roncallo Estrada: Visualización, investigación, conceptualización, metodología, Curación de datos, Escritura - Borrador original, Escritura- Revisión y edición, Análisis formal. Cerchiaro De La Rosa: Escritura- Revisión y edición. Investigación, Supervisión, Validación.

Financiamiento

El articulo procede de un proyecto de investigación realizado para optar al título de MBA titulado “La gestión del cambio en la implementación de tecnologías de información impuestas por el estado colombiano: el caso de la facturación electrónica en empresas del sector salud”.

Declaración de conflicto de interés

La presente investigación no representa ningún conflicto de intereses con autores, la revista, la entidad editora y las entidades financiadoras.

Referencias

Bello, E. (2021). Análisis para la implementación de la facturación electrónica en la empresa de servicios públicos de Cajicá S.A.ESP. [Universidad Militar Nueva Granada]. http://hdl.handle.net/10654/39556

Beltran, A. (2018). Implementación Facturación electrónica en Colombia [Universidad Católica de Colombia]. https://hdl.handle.net/10983/22477

Campbell, R. J. (2008). Change Management in Health Care. The Health Care Manager, 27(1), 23–39. https://doi.org/10.1097/01.HCM.0000285028.79762.a1

Canepa, C. D. (2016). Gestión del cambio en las organizaciones: efectos sobre la actividad y las personas. Laboreal, 12(2), 0–35. https://doi.org/10.4000/laboreal.2314

Cantor, C., Rincón, J., y Tejeiro, M. (2017). Proyecto de implementación del proceso de emisión de factura electrónica. [Universidad Piloto de Colombia. Bogotá D.C.]. https://onx.la/ab3ae

Cardona, L. (2018). Gestión del cambio en las organizaciones. En 9as. Jornadas Iberoamericanas de Dirección y Gestión Deportiva. https://n9.cl/xxcx7

Caro, J. (2021). Diseño de un video tutorial como herramienta instruccional para la optimización del proceso de facturación en una E.S.E. de segundo nivel del departamento de Córdoba en el mes de junio del año 2019. [Universidad de Córdoba, Montería.]. https://n9.cl/gekpe

Ceballos, L., y Zuñiga, F. (2021). Implementación de facturación electrónica en Colombia [Universidad Cooperativa de Colombia]. https://n9.cl/ghbqx

Celis Galvis, M. (2019). Implicaciones de la nueva regulación de la factura electrónica como título valor en Colombia. [Universidad Externado de Colombia]. https://n9.cl/8swxi

Cepeda, O. (2021). Equivalencia funcional de la factura electrónica de venta como título valor en Colombia. [Universidad Cooperativa de Colombia]. https://hdl.handle.net/20.500.12494/45002

Cohen, D. S. (2005). The heart of change field guide: Tools and tactics for leading change in your organization. Harvard Business Press. https://n9.cl/lbzab

Decreto 1154 de 2020, Por el cual se modifica el Capítulo 53 del Título 2 de la Parte 2 del Libro 2 del Decreto 1074 de 2015, Decreto Único Reglamentario del Sector Comercio, Industria y Turismo, referente a la circulación de la factura electrónica de venta como título valor y. Diario Oficial No. 51.412

Decreto 1165 de 1996, Por el cual se reglamentan los artículos 437-2, 615, 616-1, 616-2, 617, 618 y 618-2 del Estatuto Tributario. Julio 5 de 1996. Diario oficial No. 42.824

Decreto 1349 de 2016, Por el cual se modifica el Capítulo 53 del Título 2 de la Parte 2 del Libro 2 del Decreto 1074 de 2015, Decreto Único Reglamentario del Sector Comercio, Industria y Turismo, referente a la circulación de la factura electrónica de venta como título valor y. Diario Oficial No. 49.973

Decreto 1929 de 2007, por el cual se reglamenta el artículo 616-1 del Estatuto Tributario. Mayo 29 de 2007. Diario Oficial No. 46.643

Decreto 2242 de 2015, por el cual se reglamentan las condiciones de expedición e interoperabilidad de la factura electrónica con fines de masificación y control fiscal. Noviembre 24 de 2015. Diario oficial No. 49.706

Decreto 358 de 2020, por el cual se reglamentan los artículos 511, 615, 616-1, 616-2, 616-4, 617, 618, 618-2 y 771-2 del Estatuto Tributario, 26 de la Ley 962 de 2005 y 183 de la Ley 1607 de 2012 y se sustituye el Capítulo 4 del Título 1 de la Parte 6 del Libro 1 del Decreto. 5 de marzo de 2020. Diario Oficial No. 51.247

Decreto reglamentario 1094 de 1996, Por medio del cual se reglamenta el artículo 616-1 del Estatuto Tributario. Junio 26 de 1996. Diario Oficial No. 42.814.

De la Cruz Gonzáles, D. (2020). La factura electrónica como título valor. Derecho & Sociedad, 2(54), 293-308. https://n9.cl/xpdrb

DIAN. (2022). ¿Qué es la factura electrónica? https://n9.cl/o2ljw

Esteban, T., Gaitán, M., y Molano, B. (2020). Colombia ante el reto de la implementación de la factura electrónica en el ámbito del control tributario [Universidad Cooperativa De Colombia]. https://hdl.handle.net/20.500.12494/19781

Ferrer Dávalos, R. M. (2015). La influencia del factor humano, el liderazgo y la cultura de las organizaciones en los procesos de implementación y gestión del cambio organizacional. Revista Internacional de Investigación En Ciencias Sociales, 11(1), 102–114. https://doi.org/10.18004/riics.2015.julio.102-114

García De la Hoz, A. (2016). Régimen jurídico actual de la factura como titulo valor.: Un análisis desde la Ley 1231 de 2008. Cuadernos De La Maestría En Derecho, (5), 213–249. https://n9.cl/z7cn8

Garzón, D. F. (2019). Impacto económico y administrativo en la implementación de factura electrónica en las empresas del sector de construcción-Ferreterías en Fusagasugá [Trabajo de grado, Universidad de Cundinamarca]. https://bit.ly/3nuW4b2

Gonzalez, Y., Marin, F., y Tabares, K. (2020). Principales efectos generados por la implementación de la facturación electrónica en las Pymes [Tecnológico de Antioquia Institución Universitaria]. https://n9.cl/6wo0b

Gutierrez Valencia, S. (2018). Requisitos de admisibilidad de la demanda ejecutiva con factura electrónica [Universidad de Medellín]. http://hdl.handle.net/11407/4598

Herrera Carranza, B. (2011). Diseño e implementación de la factura electrónica como mecanismo para hacer más eficiente el proceso de facturación en Certicámara S.A [Universidad de La Salle, Bogotá]. https://n9.cl/y0oy2

Kang, S. P., Chen, Y., Svihla, V., Gallup, A., Ferris, K., y Datye, A. K. (2020). Guiding change in higher education: an emergent, iterative application of Kotter’s change model. Studies in Higher Education, 47(2), 270–289. https://doi.org/10.1080/03075079.2020.1741540

Kotter, J. P. (2012). Leading Change. Harvard Business Press.

Kotter, J. P., y Cohen, D. S. (2012). The heart of change: Real-life stories of how people change their organizations. Harvard Business Press.

Lara, M., Martínez, J., y Bautista, A. (2018). Implementación del sistema de facturación electrónica según Decreto 2242 de 2015 [Universidad Piloto de Colombia. Bogotá D.C.]. https://n9.cl/f0ybk

Lauer, T. (2020). Change management: fundamentals and success factors. Springer Nature. https://doi.org/10.1007/978-3-662-62187-5

Ley 1231 de 2008, por la cual se unifica la factura como título valor como mecanismo de financiación para el micro, pequeño y mediano empresario, y se dictan otras disposiciones. 17 de julio de 2008. Diario Oficial No. 47.053

Ley 1819 de 2016, Por medio de la cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos para la lucha contra la evasión y la elusión fiscal, y se dictan otras disposiciones. 29 de diciembre de 2016. Diario Oficial No. 50.101

Ley 1943 de 2018, por la cual se expiden normas de financiamiento para el restablecimiento del equilibrio del presupuesto general y se dictan otras disposiciones. 28 de diciembre de 2018. Diario Oficial No. 50.820

Ley 2010 de 2019, por medio de la cual se adoptan normas para la promoción del crecimiento económico, el empleo, la inversión, el fortalecimiento de las finanzas públicas y la progresividad, equidad y eficiencia del sistema tributario, de acuerdo con los objetivos que sobre la materia impulsaron la ley 1943 de 2018 y se dictan otras disposiciones. Diciembre 27 de 2019. Diario Oficial No. 51.179

Ley 2155 de 2021, Por medio de la cual se expide la Ley de Inversión Social y se dictan otras disposiciones. 14 de septiembre de 2021. Diario Oficial No. 51.797

Ley 223 de 1995, Por la cual se expiden normas sobre racionalización tributaria y se dictan otras disposiciones. 20 de diciembre de 1995. Diario Oficial No.43.235

Ley 527 de 1999, Por medio de la cual se define y se reglamenta el acceso y uso de los mensajes de datos, del comercio electrónico y de las firmas digitales, y se establecen las entidades de certificaciòn y se dictan otras disposiciones. Agosto 21 de 1999. Diario oficial No. 43.673

Ley 962 de 2005, Por la cual se dictan disposiciones sobre racionalización de trámites y procedimientos administrativos de los organismos y entidades del Estado y de los particulares que ejercen funciones públicas o prestan servicios públicos. Julio 8 de 2005. Diario Oficial No. 45.963

Llanusa, S., Rojo, N., Caraballoso, M., Capote, R., y Perez, J. (2005). Las tecnologías de información y comunicación y la gestión del conocimiento en el sector salud. Revista Cubana de Salud Pública, 40(4), 276–288. https://n9.cl/v8v20u

Luecke, R. (2003). Managing change and transition. Harvard business essentials series/Harvard Business School Press.

Martinez Ladino, J. (2016). Gestión del cambio tecnológico: el caso de los textiles inteligentes en Santander [Universidad Cooperativa de Colombia]. https://hdl.handle.net/20.500.12494/537

Martinez Molano, V. (2020). Los títulos valores electrónicos: una realidad tan palpable como inquietante en el ordenamiento jurídico colombiano. [Universidad del Rosario]. https://doi.org/10.48713/10336_25492

Martínez Reina, B., y Suesca Riveros, J. (2022). Validación de la facturación elctrónica en Colombia [Universidad Santo Tomás]. http://hdl.handle.net/11634/47207

Marx, E. W., y Padmanabhan, P. (2020). Healthcare digital transformation: How consumerism, Technology and pandemic are accelerating the future. Productivity Press. https://doi.org/10.4324/9781003035695

Mento A., Jones, R., y Dirndorfer, W. (2002). A change management process: Grounded in both theory and practice. Journal of Change Management, 3(1), 45–59. https://doi.org/10.1080/714042520

Mugno Valdeblanquez, A. (2022). Análisis del impacto de la facturación electrónica y su incidencia positiva y negativa en las pymes. [Universidad Cooperativa de Colombia]. https://hdl.handle.net/20.500.12494/45416

Muñoz, M. (2020). Implementación de Facturación Electrónica. Análisis de experiencias iniciales en una empresa de Barranquilla. [Universidad de la Costa CUC]. https://hdl.handle.net/11323/7113

Olguin, E., Crawford, B., y Soto, R. (2016). Change management in technology projects: Using a comprehensive model of change management. Iberian Conference on Information Systems and Technologies, CISTI, 2016-July, 9–17. https://doi.org/10.1109/CISTI.2016.7521458

Oliveros, M. (2019). Implementaciòn del proceso de transición de facturación electrónica en la empresa Pedro Aldemir Arroyave Tabares [Corporación Universitaria Minuto de Dios]. https://hdl.handle.net/10656/10838

Pinzón Castro, A. (2019). Implementación, evolución e impacto de la facturación electrónica en Colombia [Universidad Militar Nueva Granada. Bogota D.C.]. http://hdl.handle.net/10654/34978

Pulido, I. (2021). Factura electrònica como instrumento del contrato de factoring [Universidad Externado de Colombia]. https://doi.org/10.57998/bdigital.handle.001.4272

Ramirez, F., y Ballesteros, M. (2012). Ventajas de la implementaciòn de la factura electrónica en Colombia [Universidad Piloto de Colombia]. https://n9.cl/jemld

Redondo Puello, V. (2019). La factura electrónica como título valor en las operaciones de factoring. Revista de derecho Fiscal, (14), 37–54. https://doi.org/10.18601/16926722.n14.03

Resolución 000001 de 2019, Mediante la cual se señalan las reglas y validaciones aplicables a la factura electrónica de que trata el artículo 616-1 del Estatuto Tributario. 03 de enero de 2019. Diario Oficial No. 50.833

Resolución 000002 de 2019, Por la cual se selecciona un grupo de sujetos obligados a facturar electrónicamente y se establecen los requisitos que aplican en caso de impedimento, inconvenientes tecnológicos y/o de tipo comercial. 03 de enero de 2019. Diario Oficial No. 50.833

Resolución 000012 de 2021, Por la cual se modifican y adicionan unos artículos a la Resolución 000042 de 05 de mayo de 2020 y se establecen otras disposiciones. 09 de febrero de 2021. Diario Oficial No. 51.585

Resolución 000013 de 2019, Por la cual se modifica el artículo 11 de la Resolución 000019 del 24 de febrero de 2016, los artículos 6o y 8o de la Resolución número 000055 del 14 de julio de 2016 y se derogan algunas disposiciones. 20 de febrero de 2019. Diario Oficial No. 50.873

Resolución 000013 de 2021, Por la cual se implementa y desarrolla en el sistema de facturación electrónica la funcionalidad del documento soporte de pago de nómina electrónica y se adopta el anexo técnico para este documento. Febrero 11 de 2021. Diario Oficial No. 51.585

Resolución 000015 de 2021, Por la cual se desarrolla el registro de la factura electrónica de venta como título valor y se expide el anexo técnico de registro de la factura electrónica de venta como título valor. Febrero 11 de 2021. Diario Oficial No. 51.585

Resolución 000020 de 2019, Por la cual se señalan los sujetos obligados a expedir factura electrónica de venta con validación previa a su expedición y se establece el calendario para su implementación. 26 de marzo de 2019. Diario Oficial No. 50.910

Resolución 000030 de 2019, Por la cual se señalan los requisitos de la factura electrónica de venta con validación previa a su expedición, así como las condiciones, términos y mecanismos técnicos y tecnológicos para la implementación. 29 de abril de 2019. Diario Oficial No. 50.940

Resolución 000037 de 2021, Por la cual se establece la fecha en la cual quedará disponible cada una de las funcionalidades del sistema de factura electrónica para la implementación de los anexos técnicos de las Resoluciones 000012, 000013 y 000015 de 2021 y se dictan otras disposic. Diario Oficial No. 51.666

Resolución 000042 de 2020, Por la cual se desarrollan los sistemas de facturación, los proveedores tecnológicos, el registro de la factura electrónica de venta como título valor, se expide el anexo técnico de factura electrónica de venta y se dictan otras disposiciones en materia d. Diario Oficial No. 51.306

Resolución 000058 de 2019, Por la cual se modifica la fecha máxima para iniciar la expedición de la factura electrónica de venta establecida para el grupo 1 del numeral 2, el parágrafo transitorio y se modifica el literal f) del artículo 3 de la Resolución 000020 del 26 de marzo de. 13 de septiembre de 2019. Diario Oficial No. 51.079

Resolución 000064 de 2019, Por la cual se modifica el artículo 3 de la Resolución 000020 del 26 de marzo de 2019, se deroga el parágrafo 3 del artículo 3, los artículos 15,16 y 17 de la Resolución 000030 del 29 de abril de 2019 y la Resolución 000058 del 13 de septiembre de 2019. 01 de octubre de 2019. Diario Oficial No. 51.096

Resolución 000167 de 2021, Por la cual se implementa y desarrolla en el sistema de facturación electrónica la funcionalidad del documento soporte en adquisiciones efectuadas a sujetos no obligados a expedir factura de venta o documento equivalente, para su transmisión electrónica y. Diario Oficial No. 51.904

Resolución 00063 de 2021, Por la cual se modifican el artículo 1 de la Resolución 000037 del 05 de mayo de 2021, el numeral 1 del artículo 6 de la Resolución 000013 del 11 de febrero de 2021, modificado por el artículo 3 de la Resolución 000037 del 05 de mayo de 2021, el inciso 2. 30 de julio de 2021. Diario Oficial No. 51.752

Resolución 00072 de 2017, Por lo cual se seleccionan unos contribuyentes para facturar electrónicamente. 29 de diciembre de 2017. Diario Oficial No. 50.461

Resolución 019 de 2016, Mediante la cual se prescribe un sistema técnico de control para la factura electrónica acorde con el Decreto 2242 de 2015, se señalan los procedimientos que deben agotar y los requisitos que deben cumplir los sujetos del ámbito de este decreto y se dispo. Diario Oficial No. 49.797

Resolución 055 de 2016, Por la cual se adoptan sistemas técnicos de control de facturación, se modifica el numeral 1° del artículo 11 de la Resolución 0019 de 2016 y se establecen otras disposiciones. 14 de julio de 2016. Diario Oficial No. 49.935

Resolución 085 de 2022, Por la cual se desarrolla el registro de la factura electrónica de venta como título valor, se expide el anexo técnico correspondiente y se dictan otras disposiciones. Abril 08 de 2022. Diario Oficial No. 52.006

Resolución 094 de 2020, Por la cual se modifica parcialmente el numeral 2 del artículo 20 de la Resolución 000042 de mayo 5 de 2020. 30 de septiembre de 2020. Diario Oficial No. 51.454

Resolución 099 de 2020, Por la cual se modifica el grupo 6 del numeral 1 del artículo 20 de la Resolución 00042 de mayo 5 de 2020. 30 de octubre de 2020. Diario Oficial No. 51.483

Resolución 14465 de 2007, por medio de la cual se establecen las características y contenido técnico de la factura electrónica y de las notas crédito y otros aspectos relacionados con esta modalidad de facturación, y se adecúa el Sistema Técnico de Control. Noviembre 29 de 2007. Diario Oficial No. 46.827

Resolución 510 de 2022, Por la cual se adoptan los campos de datos adicionales para la generación de la factura electrónica de venta en el sector salud y se establecen disposiciones en cuanto al procedimiento para su generación y radicación. Marzo 30 de 2022. Diario Oficial No. 51.993

Rios, W. (2007). Escenario y marco legal de la factura electrónica en Colombia. Revista de Derecho, Comunicaciones y Nuevas Tecnologías, 3(6), 22. http://hdl.handle.net/1992/47436

Díaz Rodríguez, N., Gómez, I., y Barros, L. (2016). Facturacion Electronica En Colombia [Pontificia Universidad Javeriana]. http://hdl.handle.net/10554/39080

Roncallo, R. (2019). Facturación electrónica en Colombia: una reflexión de sus efectos en el sector salud. Económicas Cuc, 40(1), 27–46. https://doi.org/10.17981/econcuc.40.1.2019.02

Rozo-García, F. (2020). Revisión de las tecnologías presentes en la industria 4.0. Revista UIS Ingenierías, 19(2), 177–191. https://doi.org/10.18273/revuin.v19n2-2020019

Ruiz Castañeda, M., y Rojas García, A. (2020). Implementación del proceso de la facturación electrónica en Colombia en la corporación para estudios (CES) [Institución universitaria tecnológico de Antioquia]. https://n9.cl/m7yeg

Sierra, M. (2017). El camino hacia la masificación de la factura electrónica. [Universidad Militar Nueva Granada. Bogotá.]. http://hdl.handle.net/10654/16548

Silva, S. R. da, Hernandez Aros, L., Silva, M. W. da, y Gallego Cossio, L. C. (2016). Análisis del modelo operativo de la factura electrónica colombiana. Revista Científica Hermes, 15, 142–172. https://doi.org/10.21710/rch.v15i0.263

Soriano Rivera, R. (2016). Gestión del cambio: una propuesta metodológica desde el proceso estratégico. 360: Revista de Ciencias de La Gestiòn, 1(1), 38–86. https://n9.cl/ywhgh

Valderrama, M., Moreno, R., y Poveda, L. D. (2019). Implementación de la facturación electrónica en Colombia [Universidad Libre de Colombia, Bogotá D.C.]. https://hdl.handle.net/10901/22325

Waissbluth, M. (2008). Gestión del cambio en el sector público. Comparative and General Pharmacology, 1–23.

Biodata

Romario Roncallo Estrada es Administrador de empresas de la Universidad Autónoma del Caribe. Especialista en Alta Gerencia de la Universidad Autónoma del Caribe. Magíster en Gestión de las Organizaciones de la Universidad Autónoma del Caribe. Candidato a Magíster en Administración de Empresas de la Universidad Autónoma del Caribe. Jefe de Control de Facturación de la Organización Clínica General del Norte. ORCID: https://orcid.org/0000-0003-2470-8778

Albeiro Cerchiaro De la Rosa es Abogado de la Universidad Popular del Cesar. Especialista en Alta Gerencia de la Universidad Autónoma del Caribe. Especialista en Derecho Contractual y Relaciones Jurídico-Negociales de la Universidad Externado de Colombia. Candidato a Magíster en Administración de Empresas de la Universidad Autónoma del Caribe. ORCID: https://orcid.org/0000-0002-9906-2273